PROTEÍNAS, GRASAS Y ALIMENTOS ALTERNATIVOS

PERIODO MAYO/AGOSTO 2022_ Total de informaciones analizadas: 219

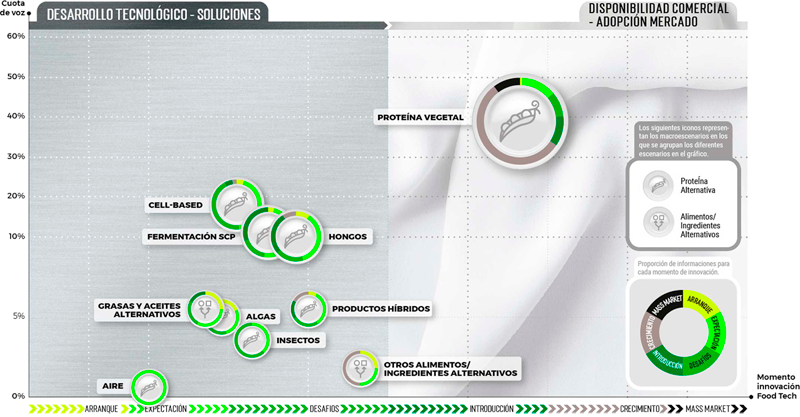

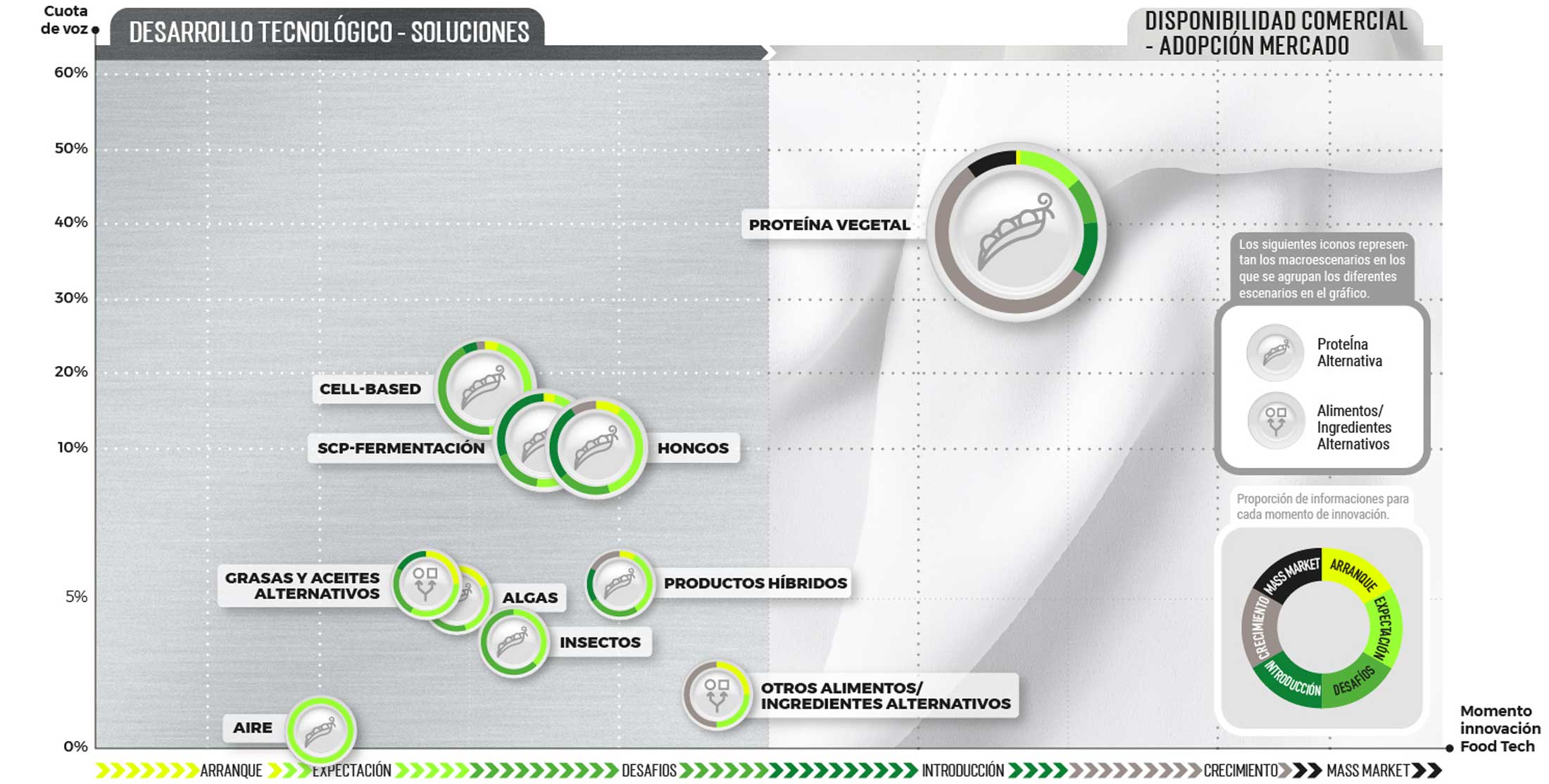

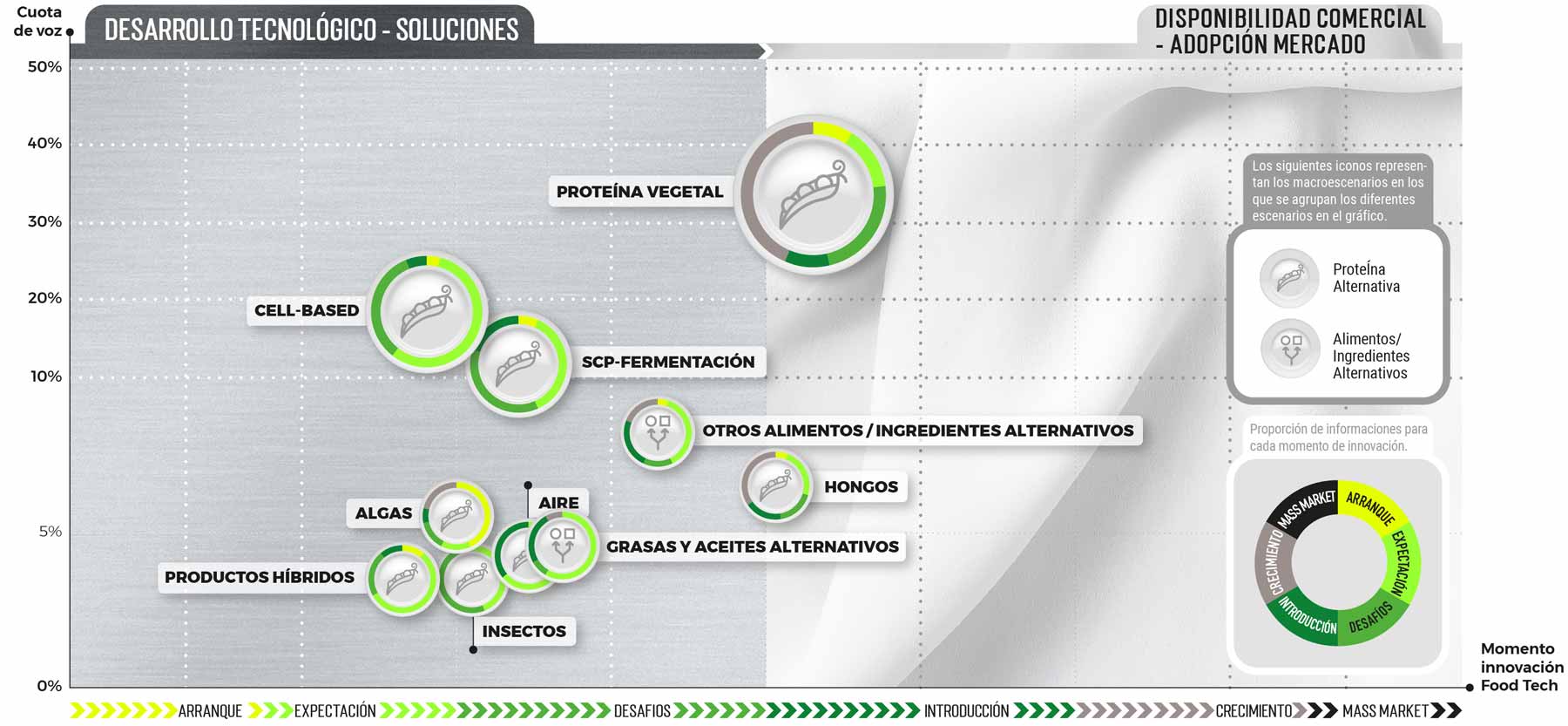

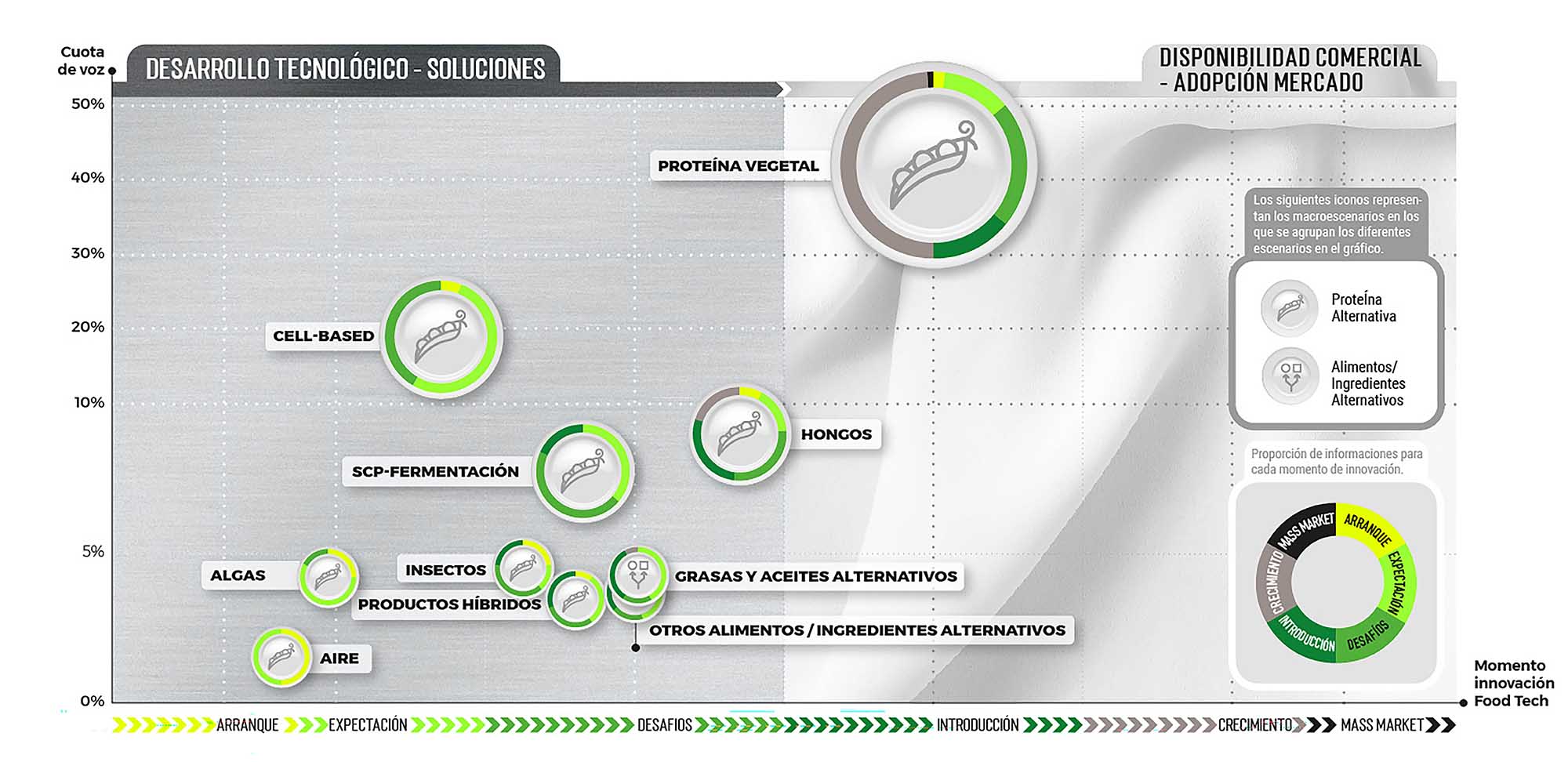

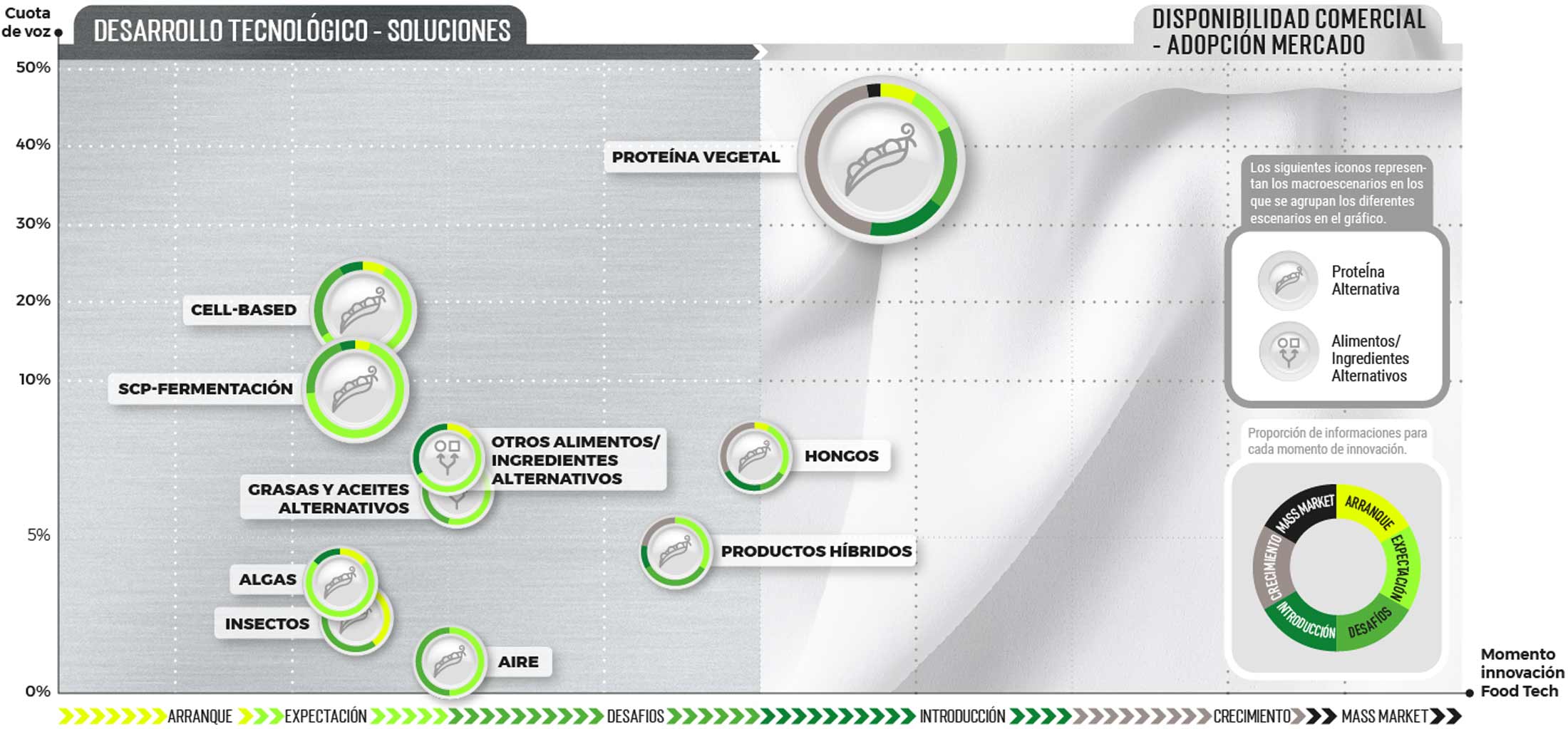

Interpretando el mapa…

¿Quieres compartir este mapa en formato original? Descárgalo aquí

Proteínas alternativas, signos de madurez en el mercado plant based

La inversión en proteínas alternativas a nivel mundial se ha ralentizado ligeramente en el segundo trimestre de 2022, conforme a la información facilitada por PitchBook. Del 1 abril al 30 de junio la aportación de capital llegó a los 900 millones de dólares, un -10% respecto a la inversión que se realizó en los tres primeros meses de 2022.

A pesar de ello, el pronóstico es que este mercado global de proteínas alternativas alcance los 36,61 mil millones de dólares para 2029, creciendo a una tasa compuesta anual (CAGR) del +12.4%.

A ello, contribuirá la apuesta de la administración pública por este mercado. Un ejemplo es el de China, que en su próximo plan quinquenal va a impulsar la bioeconomía en el país, con la proteína alternativa en el centro, como un sector crítico para lograr sus objetivos de seguridad alimentaria y descarbonización.

Uno de los aspectos más destacados en este periodo analizado es que por primera vez la inversión a nivel global en cell-based (771,1 millones de dólares) supera a la de plant based (724,1 millones de dólares), en el primer semestre de 2022, conforme a Pitchbook.

La categoría plant based está empezando a mostrar signos de madurez. El mercado no crece a la velocidad deseada y no absorbe toda la oferta existente.

Asimismo, otro de los temas más comentados en este periodo (mayo-agosto 2022) ha sido la búsqueda de nuevas soluciones tecnológicas para lograr productos clean label y menos procesados (en estos meses ha habido polémica por el uso de metilcelulosa en esta clase de alimentos plant based).

Nuevos sabores como los de la startup belga Paleo que quiere desarrollar un mamut lanudo plant based con hemo, o buscar la réplica del sabor, textura y apariencia con sus “originales” son enfoques que se siguen viendo en la categoría.

Un caso paradigmático es el de Beyond Meat, uno de los iconos de la proteína vegetal. Esta startup vio como en el primer trimestre de 2022 su facturación (109,5 millones de dólares) solo crecía un +1,2%, lo que le llevó a que su precio por acción cayera por primera vez por debajo del precio de salida a Bolsa, que fue de 25 dólares por acción. Hay que recordar que el coste de la acción de Beyond Meat llegó a estar en un máximo de 234,9 dólares.

La startup se ha ido recuperando en estas últimas semanas y ha presentado unos resultados en el segundo trimestre de 2022 ligeramente superiores, alcanzando unos ingresos netos de 147 millones de dólares, aunque sus acciones siguen rondando los 25 dólares. Estos resultados han generado en esta industria “preocupación sobre la posibilidad que esta clase de productos pierdan interés entre los consumidores”, indican desde Pitchbook.

Por si fuera poco, la creciente inflación de los últimos meses ha representado un importante obstáculo para este sector. La carne de origen vegetal, tal y como expresan desde la consultora, “se vende como premium en algunos países tales como Estados Unidos, Japón y Australia” y ello supone una barrera de compra para el 20% de potenciales consumidores de estos alimentos, que optan en estos tiempos de crisis, por productos más asequibles económicamente.

Eso sí, el aumento de los precios en los alimentos está llevando a que se reduzca la brecha entre los alimentos y las proteínas alternativas, pero solo en la medida que los proveedores de estas últimas mantengan precios.

Ejemplo de ello son los datos del estudio promovido por Proveg Internacional, los cuales muestran que las alternativas de carne plant based en junio eran más baratas que sus contrapartes convencionales en Países Bajos.

También, barreras legislativas están poniendo coto al crecimiento de opciones plant based. Una de las últimas en conocerse fue la de Francia, en donde no se permite que las carnes de origen vegetal se comercialicen bajo la denominación de filete, beicon o salchicha. Igualmente, en Sudáfrica se ha aprobado una ley similar a la francesa y Turquía ha prohibido la venta y producción de queso plant based.

En lo que respecta en materia de investigación, diferentes startups están desarrollando nuevas proteínas vegetales como la neozelandesa How Leaft Foods, con sus aplicaciones de rubisco; Sustaibale Foods, que fabrica una alternativa de pollo en base a cáñamo, o la canadiense Milkadamia, que tiene en su portafolio productos a base de macadamia.

Asimismo, multinacionales de comida rápida ya están viendo las posibilidades de ofertar alternativas veganas en sus menús. En este tiempo analizado, Burguer King ha realizado diferentes acciones como la que ha propuesto en Alemania, que consiste en ofrecer una alternativa plant based a sus hamburguesas de carne.

Otra iniciativa de la compañía fue llevada a cabo en Austria en donde se puso en marcha la campaña ‘Normal o con carne’, en la que para degustar una hamburguesa de carne había que pedirla explícitamente, si no te ofrecían un producto plant based.

En España destaca el crecimiento de facturación de Heura, que aumentó un 93% interanual en el primer semestre de 2022; la incorporación de cárnicas como Campofrío, Vall Companys o elPozo al mercado de la carne elaborada con alternativas vegetales; la entrada de Ice Cream en Mercadona, con sus helados veganos, o el nuevo chorizo plant based de Goikoa.

Cell-based, toma la delantera

La proteína cultivada se presenta como la próxima gran proteína en el horizonte. En Pitchbook informan que desde 2012 se han fundado más de 100 startups centradas en este tipo tecnología. En el segundo trimestre de 2022, el 60% de la inversión mundial en proteínas alternativas ha ido a parar a propuestas cell-based.

Actualmente, solo una empresa (Eat Just) ha recibido la aprobación para vender su nuggets de pollo cultivados en Singapur, el cual es el único país que ha aprobado hasta el momento la comercialización de un producto cell-based.

Hay esperanza que a medio plazo otros países empiecen a permitir la comercialización de este tipo de productos, aunque esta sigue siendo una barrera a superar por el sector.

Más optimistas son los pronósticos de ADM, la cual en su informe: ‘Alternative Protein Outlook 2022’ expresa que algunos expertos vaticinan que la FDA y USDA permitirán a las empresas empezar a vender productos cárnicos cultivados durante 2022. Al hilo de este pronóstico, (aunque fuera de plazo del análisis del Mapa de Escenario de Oportunidad, pero muy importante de ahí su inclusión en este texto) es la orden ejecutiva que emitió en septiembre de 2022 el presidente de Estados Unidos, Joe Biden, en la que mostraba su apoyo al avance en carne cultivada.

A pesar de esa indefinición legislativa, cada vez se apuesta más por este sector y por primera vez la aportación de capital, a nivel global, en cell-based supera a la de plant based en el primer semestre del año, según Pitchbook, lo que demuestra el área de oportunidad que ven muchas startups en esta categoría.

Una muestra de esa inversión es la de Good Meat, la división de carne cultivada de Eat Just, que ha firmado un acuerdo en exclusiva con el especialista en equipos de bioprocesos ABEC para diseñar, fabricar, instalar y poner en marcha “los biorreactores más grandes realizados para el cultivo celular de aves y mamíferos”, con una capacidad de 250.000 litros en una instalación en Estados Unidos.

Otro reto a superar por este escenario es el alto coste que supone fabricar proteína cultivada. Dentro de este proceso lo más caro es desarrollar los medios de cultivo para hacer crecer el producto cultivado.

Un informe de la startup Ivy Farm y de Boston Consulting Group indica que la producción de carne cultivada no será económicamente viable a corto plazo. Los autores del estudio predicen que se logrará la paridad de precios con la carne “en algún momento de la década de 2030”.

Aunque estas predicciones son cuestionadas por ADM y Eat Just, las cuales indican que alcanzar la paridad de precio con los productos cárnicos convencionales es un “objetivo más que alcanzable”, tal y como demuestran compañías como Future Meat Technologies, que ha logrado reducir sus costos en seis meses de su pollo cultivado de 18 dólares por libra a 7,7.

Nuestro país no es ajeno a esta proteína alternativa. Según un ranking de Proveg Intenational, España es el tercer país que más apuesta en Europa por la carne cultivada, tras Países Bajos y Reino Unido. Entre las empresas nacionales que trabajan en cell-based podemos encontrar a Biotech Foods, comprada por JBS por 38,5 millones de dólares.

Single Cell Protein-Fermentación, la inversión se ralentiza

La introducción de capital en proyectos relacionados con el desarrollo de alimentos alternativos mediante técnicas de fermentación se ha paralizado en el segundo trimestre de 2022.

Conforme a los datos de Pitchbook, la inversión mundial (abril a junio de 2022) llegó a los 58,8 millones de euros (un 84,12% menos que en primer trimestre). Si miramos al primer semestre de este año, la aportación de capital alcanzó los 429,2 millones de dólares (un 48,38% menos que en el mismo periodo de 2021). Y si se pone el foco en el porcentaje de inversión en proteínas alternativas que ha ido dirigida a la proteína fermentada, en este primer semestre esta alcanza el 25,63%, cuando en los primeros seis meses de 2021 significaba el 43,76%.

Esta fuente proteica se encuentra en fase de expectativas. Algunas de las barreras a superar por este escenario son: el escalado industrial, la fase post fermentativa y la legislación, tal y como se expresó en el Fermentation-Enabled: Alternative Protein Innovation (Europe).

A pesar de esas dificultades, ya encontramos novedades en el mercado que están pegando fuerte como las de Perfect Day, startup que se ha asociado con Mars para lanzar una chocolatina 100% free de animales o que ha presentado su leche saborizada Bored Cow, en este periodo analizado.

También destacable ha sido la aprobación GRAS por parte de la FDA de la proteína láctea desarrollada en base a fermentación de precisión de Remilk.

En Europa, a pesar de la barrera legislativa, hay startups que apuestan por este tipo de proteína. Es el caso de Bon Vivant, que ha establecido una colaboración con la entidad francesa Abolis Biotechnologies para desarrollar conjuntamente métodos de producción para la fabricación a escala de proteínas lácteas libres de animales, creadas a través de la fermentación de precisión.

Igualmente, Moa Foodtech sigue avanzando en el desarrollo de sus proteínas para crear análogos cárnicos.

La explosión de los hongos

Un escenario que está viviendo una eclosión en estos últimos meses es el de Hongos. Según Exactitude Consultancy se espera que el valor de mercado de micoproteínas alcance los 948,86 millones de dólares para 2029, creciendo a un CAGR del +5,7%.

En temas de inversión, tampoco se queda atrás escenario. Muestra de ello es Meati Foods, que ha cerrado en estos meses una ronda de financiación de 150 millones de dólares. Esta nueva financiación permitirá a la startup completar sus instalaciones de Mega Ranch en Colorado. Además, la compañía también está iniciando la construcción de su primer Giga Ranch, una instalación que replicará en todo el mundo, con planes de producir cientos de millones de kilogramos al año de productos a base de hongos.

La proteína de hongo también viaja más allá de los confines de la Tierra, gracias al lanzamiento de un biorreactor en el SpaceX-25 para cultivar proteína de hongo en el espacio por parte de la startup Fynd de Nature, en colaboración con la NASA.

Otro ejemplo de la buena salud de este escenario es la novedad de Meati: Meati’s Steak Filet, una alternativa de carne whole cut hecha con micelio. Desde la compañía afirman que esta novedad tiene una gran cantidad de micronutrientes y es 0% colesterol.

Por su parte, Mycorena ha ampliado sus instalaciones de producción Mind, en la ciudad sueca de Goteborg, que según indican “serán las más grandes de Europa”.

En España también tenemos iniciativas en el uso de esta alternativa proteica. Uno de ellos es el de Innomy y su hamburguesa elaborada en base a hongos.

Algas e Insectos, buenas expectativas

Algas e insectos se erigen como dos fuentes de proteínas alternativas para la demanda futura de la población. Basta con ver las previsiones que hay para el sector de las algas y microalgas para darse cuenta de su potencial, aunque aún les está costando despegar.

Conforme al estudio, Seaweed Protein Market se espera que el mercado de proteína de algas tenga un valor de 1,13 mil millones de dólares para 2027 y registre una tasa de crecimiento compuesto (CAGR) del +14,1%.

A este crecimiento ayudan las inversiones en compañías como la israelí Brevel, que recientemente obtuvo 8,4 millones de dólares en fondos para su proteína de algas, la cual se vaticina que sea competitiva en precio con la del guisante y la soja, a la vez que es neutra tanto en color como en sabor.

De acuerdo con el informe ’Mercado de microalgas por canal de distribución, tipo, aplicación-Pronóstico global para 2028’, realizado por la Asociación Europea de Biomasa de Algas (EABA), se espera que Europa sea testigo de un crecimiento significativo a medio plazo.

Este incremento se producirá debido a la mayor adopción de microalgas, especialmente espirulina y chlorella, en la fabricación de productos terapéuticos y nutricionales, entre otras razones.

Una muestra de esta clase de proteínas es el Extracto de algas proteico y con poder colorante, desarrollado por CNTA, dentro del Proyecto Biosea.

En el caso de los insectos, esta categoría está en un periodo de estancamiento. Un gran paso, que puede servir para que surjan nuevas propuestas relacionadas con este sector, ha sido la aprobación de las larvas de escarabajo (Alphitobius diaperinus), que se convierte en el cuarto insecto que recibe una evaluación positiva de la EFSA para el consumo humano.

Este visto bueno ha propiciado diferentes movimientos como los de la startup francesa Ynsect, que está preparando su nueva línea de insectos. Otro ejemplo de proteína de insectos es la harina de grillo desarrollada por CNTA, en el marco del Proyecto Nutrinsect.

Eso sí, algunos representantes de la industria de los insectos esgrimen que la legislación en este ámbito se debe desarrollar más y este aspecto hace que “quizás el sector se esté frenando”.

Los productos híbridos vuelven a escena

Los alimentos híbridos se están convirtiendo en una interesante oportunidad para que la industria alimentaria desarrolle productos que ayuden a los consumidores a probar nuevos productos sin renunciar al sabor y la textura de sus análogos.

Esta tendencia ha ido en auge en este periodo, tal y como pudimos ver en la última edición de Food 4 Future, en donde Eugene Wang, CEO y Co-Founder de Sophie’s Bionutrients indicó como esta clase de productos ya se encuentran en el mercado, aunque en ocasiones “con formulaciones camufladas”, que permiten que los alimentos sean más baratos.

En este periodo, varias startups y empresas han optado por lanzar diferentes variedades de productos híbridos. Interesante es la propuesta de Mush Foods, la cual cultiva 14 especies de micelio que se pueden mezclar con una gran variedad de proteína animal.

Asimismo, algunas empresas se han inclinado por un mix entre carne y proteína vegetal, como es el caso de El Pozo, con su gama Flexiterráneo, o el de Sanygran, con sus Flexinuggets, mezcla de carne de pollo con proteína vegetal. Y otras han preferido propuestas en la que se mezcla cell-based con plant based, tal y como está investigando Juicy Marbles.

Las grasas alternativas, oportunidad y solución

En esta edición de Escenarios de Oportunidad ha emergido con fuerza el escenario de Grasas y aceites alternativos, dentro del macroescenario de Alimentos-Ingredientes alternativos.

Este sector cada vez es “más importante” para ayudar a superar y solucionar los retos de sabor y textura que se están encontrando los productores de proteínas alternativas que trabajan en desarrollar variedades que imiten a sus análogos, principalmente en cárnicos y productos lácteos, y sean del gusto sensorial del consumidor. De ahí, el empujón que ha dado en esta edición del Mapa de Escenarios de Oportunidad (mayo-agosto de 2022) esta categoría.

Del 1 enero al 8 de julio de 2022, la inversión en grasas alternativas alcanzó los 71,2 millones de dólares, según informan desde Pitchbook. En este escenario encontramos a jugadores como Mission Barns, que ha recaudado 28,3 millones de euros en fondos de capital riesgo para desarrollar su grasa cultivada.

La startup indica que está preparada para hacer llegar sus productos de grasa cultivada, aunque debe esperar primero la aprobación regulatoria del USDA y la FDA antes que pueda comercializarlos.

Otras startups que se dedican a producir grasas cultivadas son Peace of Meat (una subsidaria de MeaTech 3D), Cubiq Foods o Granjas de Hoxton, entre otras.

Asimismo, durante estos meses también hemos visto nuevas propuestas de aceites alternativos como los de Zero Acre, un aceite elaborado a partir de la fermentación de microorganismos; NoPalm, que también trabaja el aceite microbiano, o Clean Food Group que está investigando en una alternativa de aceite de palma cultivado.

Pero no solo en este tiempo hemos percibido novedades en grasas y aceites alternativos. También, hemos visto novedades en otros alimentos alternativos como es el caso de la salsa vegana de Beyond Meat o la alternativa de atún, en base a tomate, Tunato (lanzada en 2019) de la empresa madrileña Mimic, la cual pretende expandir este producto por Europa durante este 2022.

Proteína de aire, en fase incipiente

Los desarrollos de proteína a partir de CO2 siguen en la línea de la anterior oleada de Escenarios de Oportunidad y generan más expectativas y promesas que certezas.

Una de las startups que continúa avanzando en este escenario es Air Protein, con su análogo de carne desarrollado a partir de los denominados hidrogenótropos (una especie de microbios aéreos). Esta compañía en su última ronda logró recaudar 32 millones de dólares a principios de 2022.

Descubre ediciones anteriores

Profundiza en otros macroescenarios

⇓