MACROESCENARIOS

PERIODO ENERO/ABRIL 2023_ Total de informaciones analizadas: 724

Interpretando el mapa…

¿Quieres compartir este mapa en formato original? Descárgalo aquí

Si repasamos las cifras de 2022 en referencia al FoodTech, que se fueron publicando durante este primer cuatrimestre de 2023, hay que destacar que, a nivel mundial, la inversión en FoodTech fue a la baja durante 2022, en comparación con 2021, según indican fuentes como Pitchbook.

Esta consultora señala que las inversiones globales en tecnología alimentaria descendieron un 56%. Algunas de las causas esgrimidas para justificar esta disminución se encuentran en el estallido del conflicto bélico entre Ucrania y Rusia y la creciente inflación.

Si estrechamos el cerco geográficamente, en Europa las inversiones FoodTech disminuyeron un 36% entre 2021 y 2022, para alcanzar una cifra global de 5.900 millones de euros, conforme a los datos de la consultora francesa DigitalFoodLab, tal y como podemos observar en el gráfico de ‘Inversión en FoodTech en Europa’.

A pesar de esos datos, la consultora señala que “el marco continúa siendo positivo para el ecosistema FoodTech europeo”, ya que la principal corrección en las inversiones tuvo lugar en el espacio delivery. Así, obviando esta categoría, “la inversión creció un 21% en el resto de áreas”.

Mirando a nuestro país, en el último informe sobre el estado del FoodTech en España, realizado por Eatable Adventures, se señala que la inversión en tecnología alimentaria en nuestro país se situó en los 268 millones de euros durante 2022, lo que refleja un crecimiento del 9,3%, respecto al año anterior, si quitamos el denominado efecto ‘Glovo’.

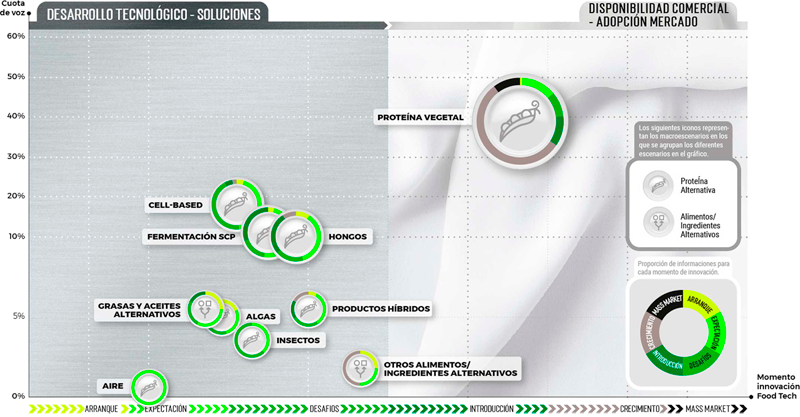

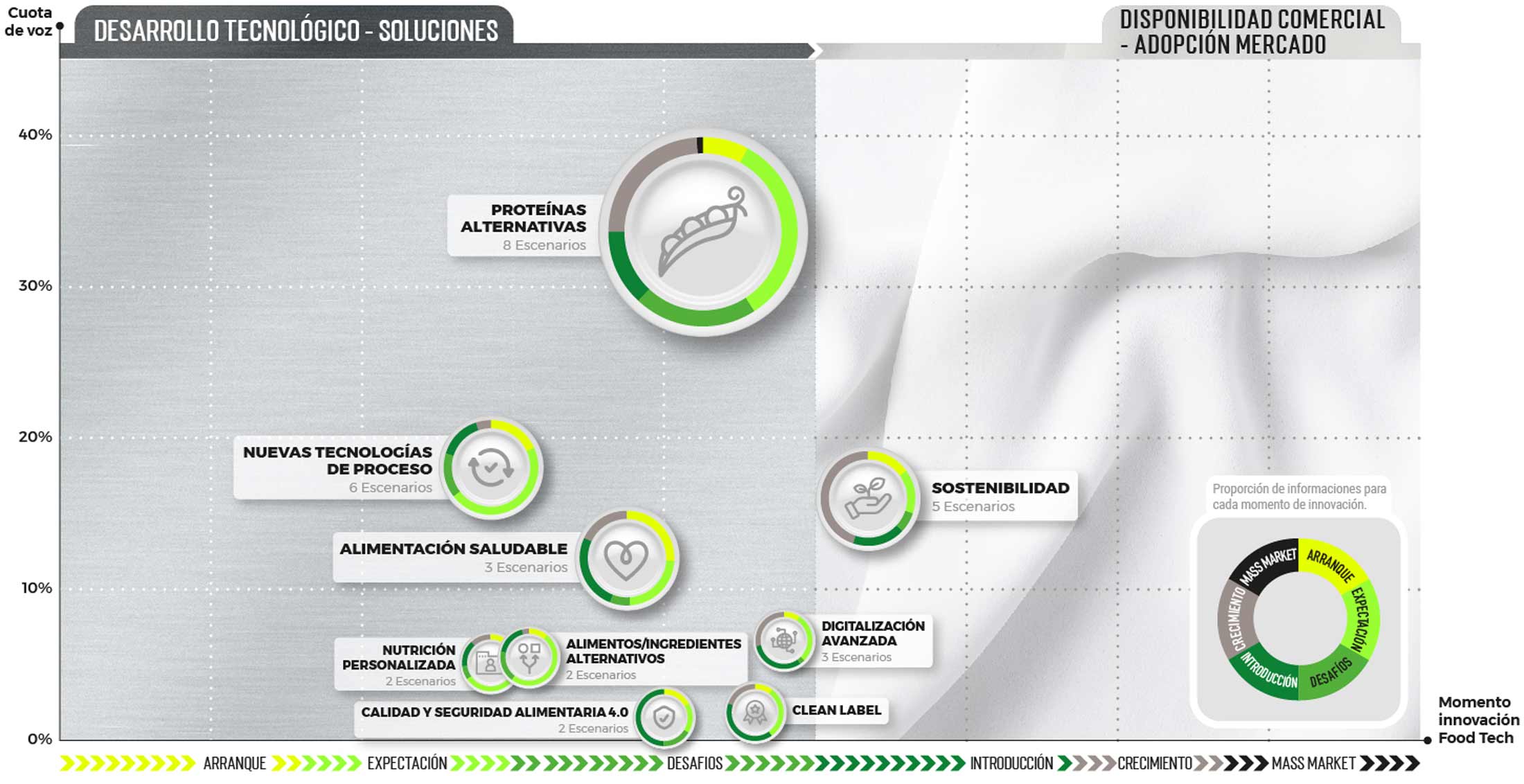

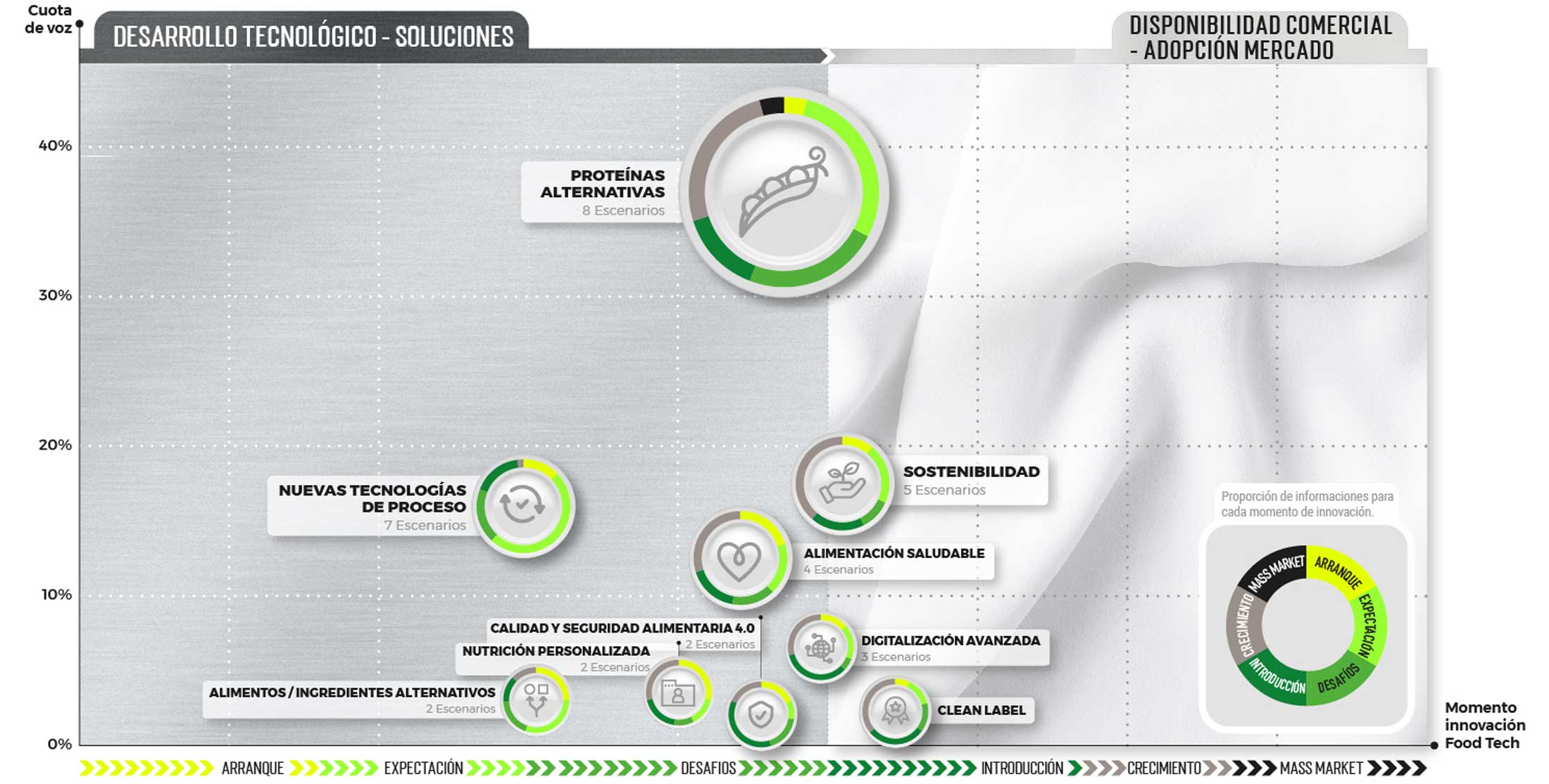

Proteínas alternativas, cell-based sigue avanzando

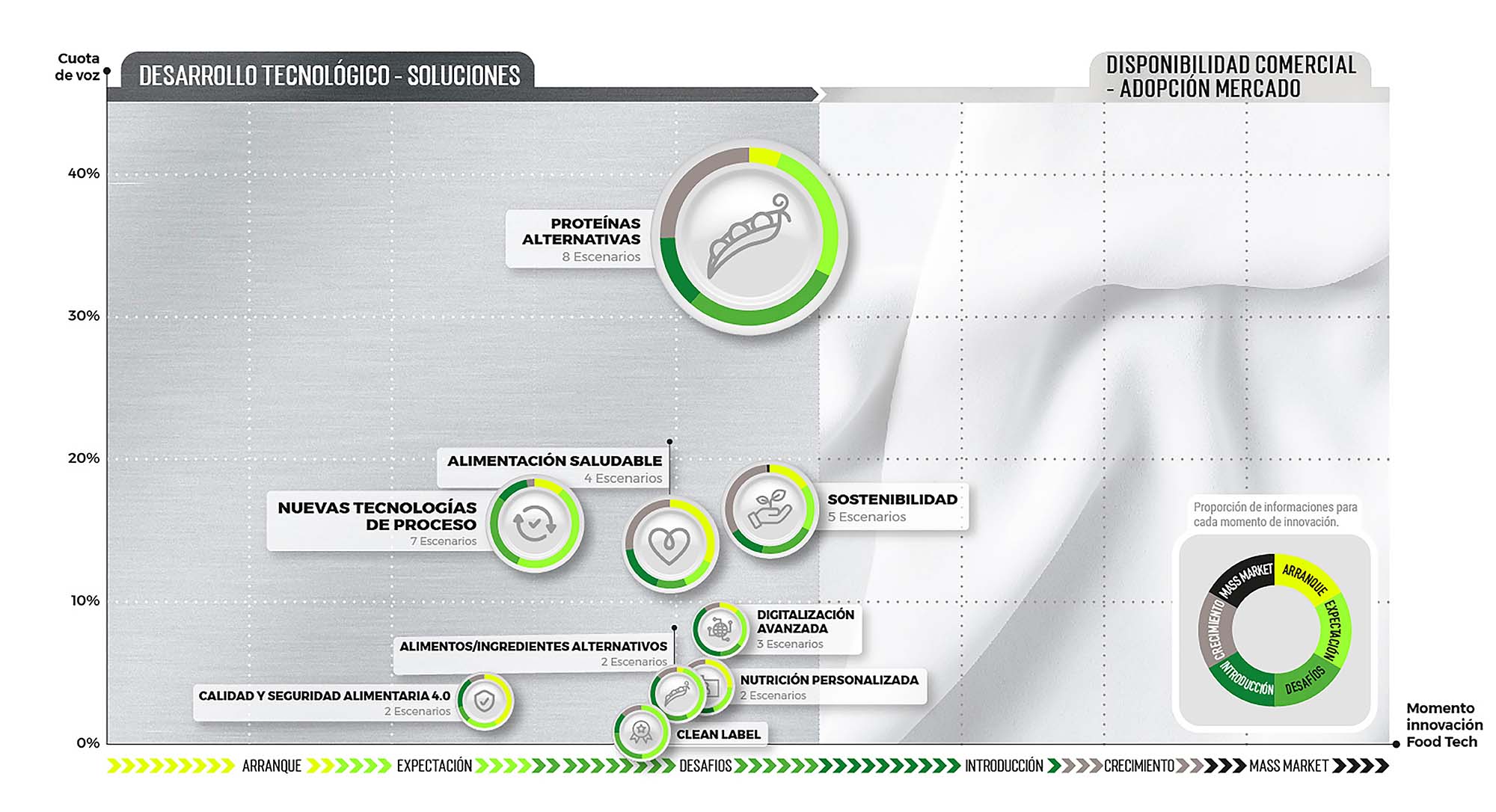

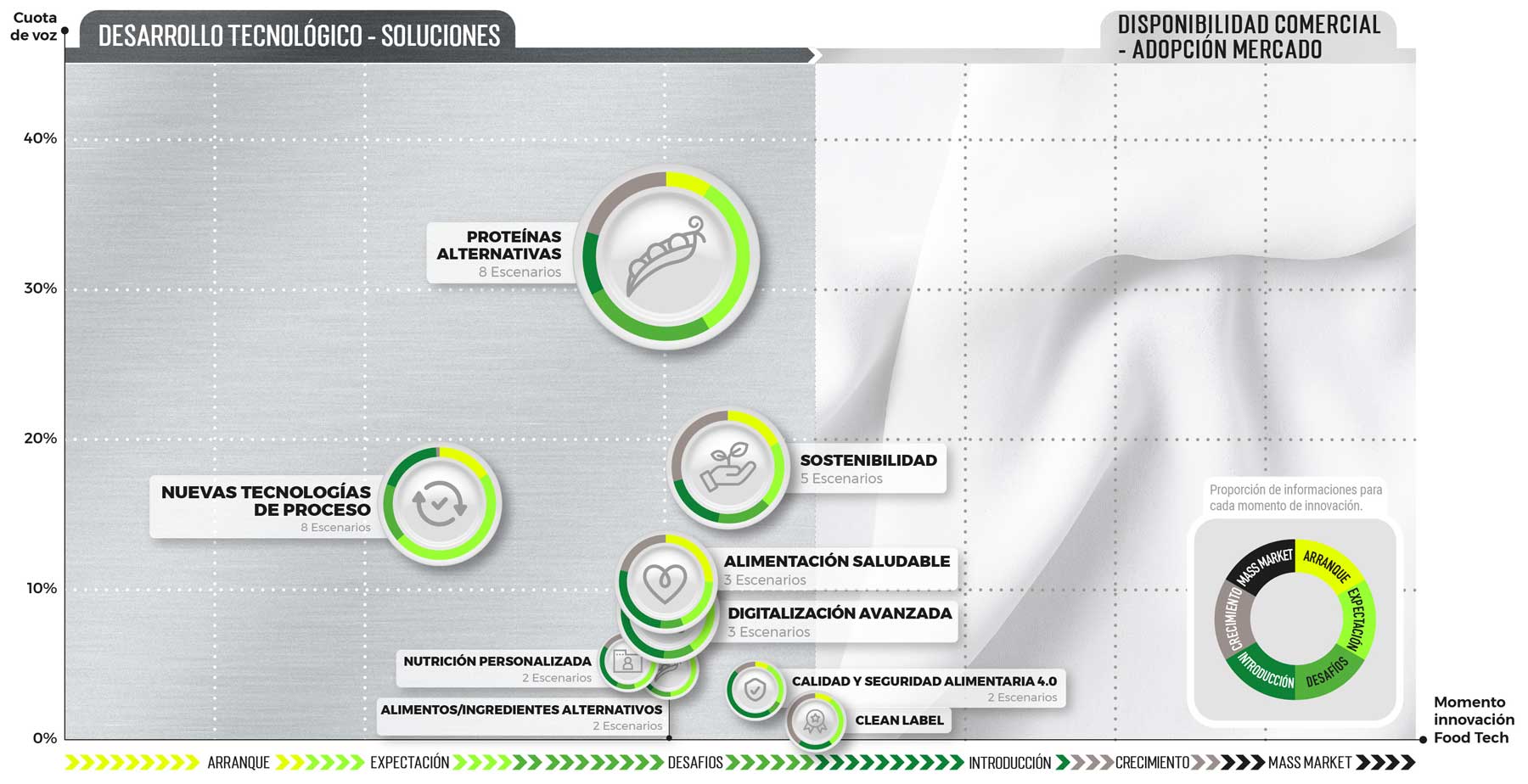

De los nueve macroescenarios de oportunidad que destacamos en nuestro mapa, el que más cuota de voz sigue alcanzando es el de Proteínas alternativas, con el 35,5%, cuando en la anterior actualización (septiembre-noviembre de 2022 se quedó en el 33,27%).

A esto ayuda que sea unos de los sectores del FoodTech en los que más invierte, por lo que se genera mucha actividad y eso al final se traslada a que los medios de comunicación se hagan eco.

En lo que respecta a financiación en este macroescenario, los datos aportados por The Good Food Institute (GFI) indican que la inversión mundial en este primer trimestre de 2023 alcanzó los 179 millones de dólares, lo que significa un descenso del -66% respecto al trimestre anterior y una caída del -80% en referencia al mismo periodo del año anterior, tal y como se puede observar en el gráfico ‘Inversión en Proteínas alternativas’.

Según GFI esta bajada de inversión se debió a “un entorno económico y de mercado complicado, impulsado por varios factores como el aumento de la inflación, el crecimiento de las tasas de interés, las tensiones geopolíticas y los impactos de la pandemia”. Además, todo se vio agravado por “la quiebra de Silicon Valley Bank y Signature Bank, y las fuertes presiones resultantes sobre otros bancos regionales, como First Republic Bank”, indican.

Ante esta tesitura, los inversionistas que “ya eran cautelosos se volvieron aún más cautelosos, ejerciendo presión sobre las industrias innovadoras que tienen un alto potencial de crecimiento, pero cuyos beneficios pueden tardar años en materializarse”, explican desde el organismo.

A pesar de esta caída en la inversión, los inversores son “optimistas sobre el futuro de la industria a largo plazo”, según se recoge en la encuesta de inversores del cuarto trimestre de 2022 de GFI.

Dentro de este macroescenario, Proteína vegetal continúa siendo el escenario con más cuota de voz, con el 16,3% del total, en la edición anterior alcanzó el 15,07%. Este escenario busca la forma de satisfacer la demanda de los consumidores que quieren alimentos elaborados con proteína vegetal que sean “tan sabrosos como los de proteína animal, con una textura y funcionalidad similares”, indican desde Proveg International.

Otro factor importante para los consumidores de este tipo de proteína es el clean label, que “preocupa cada vez más a los consumidores de este tipo de proteínas, que a menudo cuenta con una lista de ingredientes muy larga”, aseveran desde Proveg.

Asimismo, influyó la subida de los precios de la alimentación lo que está propiciando una vuelta a productos con costes unitarios más bajos, en detrimento de otros que incluyen mayor innovación y complejidad de fabricación, que acaba redundando en un aumento de la factura, como son los de proteína vegetal.

También, barreras legislativas están poniendo coto al crecimiento de opciones plant based. Una de las últimas en conocerse ha sido el anuncio del gobierno de Países Bajos de una subida de impuestos a diferentes alternativas lácteas de origen vegetal. Asimismo, en Italia un nuevo proyecto de ley promueve la prohibición de la terminología «cárnica» en los alimentos en base a plantas y en Chile se aprobó un proyecto de ley muy similar al italiano.

A pesar de estos retos, se siguen viendo muchas iniciativas en este sector para tratar de superar estas barreras, muchas de ellas protagonizadas por Beyond Meat, Impossible Foods o NotCo, o en clave nacional por Heura que ha abierto una ronda de financiación de al menos 25 millones de euros y prevé captar hasta 5 millones de euros en su tercera campaña de crowdfunding en el plant-based nacional. Todo ello con la idea de alcanzar la rentabilidad en 2025 a nivel mundial.

Eso sí, un escenario que sigue creciendo y avanzando en su comercialización es el de cell-based. Así, a la aprobación GRAS, por parte de la FDA al pollo cultivado de UPSIDE Foods, que conocimos en noviembre de 2022, en este periodo analizado le llegó el turno a GOOD Meat, la división cell-based de Eat Just.

La carta de aprobación significa que, tras una rigurosa evaluación, FDA ha aceptado la conclusión de la empresa de que su primer producto avícola, el pollo cultivado, es seguro para el consumo. Tras marcar un hito al ser la primera y única empresa en comercializar pollo cultivado en Singapur, la compañía se encuentra en la línea de salida para incorporarlo en el menú de los estadounidenses, aunque para llegar a ese momento, todavía le queda lograr las aprobaciones finales por parte del Departamento de Agricultura de EE.UU. (En junio de 2023 conocimos que tanto Upside Foods como EAT Just han obtenido la aprobación de la etiqueta para su carne cultivada por parte de la USDA con lo que acerca aún más la carne cell based a los platos estadounidenses).

El tercer gran escenario de Proteínas alternativas es SCP-Fermentación que se encuentra en fase de expectativas. Dentro de este, la proteína elaborada a través de tecnología de fermentación sigue despertando interés en este periodo analizado (enero-abril de 2023), tal y como hemos podido observar en las noticias protagonizadas por este tipo de proteína alternativa.

Una de las noticias más destacables en este escenario fue la autorización por parte del Gobierno de Israel a la producción de las proteínas alternativas, lácteas elaboradas a través de fermentación de precisión, de Remilk.

Respecto a Hongos, este escenario sigue en fase de desafíos. Algunos de los retos a los que se enfrentan las startups que elaboran esta clase de proteína son:

- el ser escalables industrialmente.

- acelerar la comercialización de sus alternativas.

- lograr aprobaciones legislativas en sus productos.

Sobre este último punto, Mycotechnology tiene la intención de crecer en Europa después de que la Comisión Europea le otorgara, en este inicio de 2023, el estatus de Novel Food a dos de sus proteínas a base de micelio, concretamente con hongos shiitake: la molida y la proteína en polvo.

En cuanto al escenario de Algas, en este periodo hemos visto muchas investigaciones relacionadas con esta clase de proteína, lo que ha hecho que en estos primeros meses de 2023, este escenario se encuentre en un momento de innovación de Arranque.

Por su parte, el escenario de Insectos continúa en una fase de Hype, aunque se avanza en la disponibilidad comercial de esta proteína. A ello, ayuda el avance legislativo, ya que cada vez más tipo de insectos logran la autorización para comercializarse para consumo humano en la Unión Europea. Los dos últimos en lograrla (en los primeros días de 2023) fueron: las larvas de escarabajo de estiércol (Alphitobius diaperinus) y el grillo doméstico (Acheta domesticus).

Por su parte, el escenario de Aire continúa sin aterrizar en productos que alcancen el mercado. Con más promesas y expectativas que certezas este tipo de proteína continúa en un perfil bajo en cuanto a cuota de voz se refiere.

También, durante este periodo hemos visto iniciativas relacionadas con Productos Híbridos (aquellos en los que se combina proteínas de dos fuentes diferentes). Este escenario se encuentra en momento de expectación y se está convirtiendo en una alternativa para introducir a los consumidores en nuevas proteínas alternativas y, también, para ayudar a reducir los precios de esta clase de propuestas.

Para profundizar más en este macroescenario clica en este enlace.

Alimentos e ingredientes alternativos, apuesta por grasas alternativas

El macroescenario de Alimentos-Ingredientes alternativos (en el que englobamos todo aquello que no es proteína alternativa como grasas u otra clase de ingredientes o alimentos) continúa empujando fuerte en este 2023.

Este macroescenario tiene cada vez un mayor desarrollo tecnológico, principalmente en el escenario de Grasas y aceites alternativos, donde vimos diferentes iniciativas e investigaciones durante el periodo analizado. En cuanto a cuota de voz, esta ha descendido en este macroescenario, alcanzando el 3,18%, cuando en la anterior edición (septiembre-noviembre 2022), llegaba al 5,48%.

En este macroescenario las iniciativas en relación al desarrollo de grasas alternativas siguen siendo mayoría. Ejemplo de ello, es Shiru, startup que presentó en marzo de 2023 su grasa de origen vegetal para alternativas de carne.

Respecto al escenario de Otros-Alimentos-Ingredientes Alternativos, muchas de las novedades presentadas en estos primeros cuatro meses de 2023 buscaron elaborar diferentes tipos de miel o de gelatina, entre otra clase de ingredientes.

Conoce más información sobre este macroescenario pinchando en este enlace.

Sostenibilidad, la lucha contra el desperdicio alimentario uno de los grandes focos

El cambio en el modelo productivo de alimentos para reducir el impacto ambiental y luchar contra el desperdicio alimentario son dos de los aspectos que marcan el sector de la alimentación en este inicio de 2023.

Según EU Food Loss and Waste Prevention Hub, solo en Europa el desperdicio alimentario supone a las empresas y hogares 143.000 millones de euros cada año y causa al menos un 6% de las emisiones totales de Gases de Efecto Invernadero (GEI) en la Unión Europea.

Si miramos hacia España, conforme al MAPA (Ministerio de Agricultura, Pesca y Alimentación), en la industria se pierde un 39%, en el comercio un 5%, en la restauración un 14% y en los hogares un 42%. De tal manera que se estima que los consumidores españoles desperdiciamos unos 31 kilos por persona al año, tal y como se comentó en la Cumbre Internacional Agroalimentaria.

Para solucionar este problema y fomentar iniciativas en pos de ayudar a tener un mundo más sostenible se están llevando a cabo muchas actividades en cuestión de Sostenibilidad, un macroescenario que está compuesto por los escenarios: Upcycling-Food Waste, Packaging sostenible, Neutro en Carbono, Vertical Indoor-Farming y Ecológico.

Dentro de este macroescenario, el escenario de Upcycling-Food Waste es el que más cuota de voz alcanza, en esta primera actualización de 2023, con el 5,25% del total, cuando en la edición anterior se quedó en el 3,91%. Este escenario se encuentra en fase de Expectativas y en el mismo destacaron diferentes soluciones de upcycling o valorización de subproductos, como una solución al desperdicio alimentario.

Otro escenario que continúa fuerte es el de Packaging sostenible, el cual sigue en fase de Desafíos. Uno de esos retos es el legislativo, ya que 2023 llegó con importantes novedades en el sector del envasado. Si el 30 de noviembre de 2022 la Comisión Europea lanzaba su propuesta de Reglamento de envases y Residuos, el 27 de diciembre de 2022 el Gobierno aprobaba un nuevo Real Decreto en esta materia, y unos días más tarde, el 1 de enero de 2023, entraba en vigor el impuesto sobre envases de plástico.

Toda esta legislación ayudará a fomentar envases más sostenibles y reciclables, como son los bioplásticos u otros materiales alternativos.

Por su parte, en el escenario de Neutro en carbono (aquellas propuestas de la industria que buscan descarbonizar y contaminar menos) en este periodo hemos visto diversas iniciativas como las de Danone o Mercadona, con su apuesta por la energía solar, o movimientos para tratar de ser Zero-Neto.

Eso sí, este escenario se está enfrentando a varios retos. Uno de ellos es la lucha contra el “greenwashing” o lavado verde, aquellas declaraciones y certificaciones medioambientales en productos y servicios que resultan engañosas, que son poco efectivas, que no tienen base científica.

En lo que se refiere al escenario de Vertical Indoor-Farming/Hydroponics (Agricultura vertical), este escenario, en este inicio de 2023, continúa la senda que vimos a finales del ejercicio anterior. Es decir, observamos dos realidades contrapuestas: la primera es el anuncio de varias inversiones para construir Vertical Farming de grandes proporciones. Y la otra realidad es que actores relevantes en el sector, como Infarm, están cerrando instalaciones debido a “la escalada de los precios de la energía y la situación complicada en los mercados financieros».

Por último, el escenario de Ecológico también se está enfrentando a la subida de precios como principal desafío. Este reto se ha convertido en este periodo (enero-abril de 2023) en el “principal motivo de abandono” para quienes consumían alimentos ecológicos de manera habitual, según se indica en el estudio Connecting with eco-conscious consumers de la Universidad Oberta de Catalunya (UOC).

Descubre más de este macroescenario pinchando en este enlace.

Tecnologías de proceso: la escalabilidad, asignatura pendiente

Las tecnologías de proceso son una herramienta clave dentro del panorama FoodTech. En este periodo analizado, este macroescenario ha reducido ligeramente la cuota de voz pasando del 18,2% de la anterior edición al 15,33% de esta actualización.

En este macroescenario, la fermentación de precisión ha sido el escenario con más cuota de voz (4,42% del total del Mapa) en estos primeros cuatro meses de 2023.

De esta tecnología se espera que vaya a más según se desprende del informe ‘Fermenting the Future: The Growing Opportunity for Products Made with Precision Fermentation’, elaborado por The Hartman Group.

En este estudio predice que los productos fabricados con fermentación de precisión tendrán un mercado potencial de más de 132 millones de consumidores, en todo el mundo, en 2027.

Pero para certificar esos augurios, tendrá que superar los desafíos en escalabilidad e infraestructura industrial, además del tema legislativo. A ello ayudará, iniciativas como la apuesta de la administración Biden por la biotecnología, con la construcción de más plantas de biofabricación de alimentos, entre las que se incluyen las de fermentación de precisión, o la nueva asociación europea Food Fermentation Europe (FEE), una alianza, que busca ir hacia un entorno regulatorio “con visión de futuro”, ya que, según su opinión, los procesos regulatorios actuales son “demasiado largos y opacos”.

Si hablamos de otro tipo de fermentación, la de biomasa, esta continúa en momento de Expectativas y empujando fuerte en este comienzo de 2023, ya que hemos podido observar varias iniciativas que utilizan esta tecnología para elaborar productos. Algunos ejemplos vistos en este periodo han sido los casos de Nosh.bio, Aqua Cultured o la startup española Libre Foods, con su bacón a base de setas.

Ya en el escenario de Fermentación (en el que englobamos a la fermentación que no es de precisión ni de biomasa, como la tradicional) es el que más avanzado está en momento de innovación, encontrándose en fase de Desafíos. Con este tipo de tecnología, hemos visto elaborar kombuchas, alimentos en base a frijoles o análogos de queso plant based, entre otros.

Asimismo, el escenario de Impresión 3D se encuentra en fase de expectativas. Existen diferentes startups que trabajan con impresión 3D y siguen investigando para superar esa frontera que supone pasar del desarrollo tecnológico al mercado.

Resaltable, vinculado al cell-based y ante la gran barrera que supone el escalado y alcanzar un precio accesible se están desarrollando varias tecnologías para desarrollar este clase de células. Así, el escenario de Tecnología cell-based sigue muy activo para tratar de superar los retos a los que se enfrenta, siendo uno de los principales “el optimizar los medios de crecimiento para maximizar la producción”, tal y como se comentó en el evento The Future of Protein Production Summit, organizado por Future-Proof.

Igualmente, reseñable es el escenario de Encapsulación, una tecnología que en estos primeros meses de 2023 continuó generando proyectos de investigación, ya que resulta interesante para el desarrollo de productos funcionales. Este escenario se encuentra en un momento de Arranque, ya que la gran mayoría de publicaciones que observamos en esta actualización del Mapa de Escenarios de Oportunidad FoodTech fueron investigaciones, si bien, existen algunas soluciones ya en mercado.

Tampoco nos olvidamos de otro escenario que cogió relevancia a finales del 2022 y que continúa protagonizando diferentes investigaciones y noticias en los medios de comunicación. Hablamos del escenario de Tecnologías de conservación, protagonizado por todas aquellas nuevas tecnologías e investigaciones para preservar y aumentar la vida útil de los productos.

Estas nuevas tecnologías todavía no estén consolidadas en el mercado, aunque su potencial es evidente. Algunas que conocimos en este periodo han sido: el desarrollo de recubrimientos antimicrobianos naturales para incorporarlos en envases; la utilización de envases “activos” para absorber la humedad o el uso de miel y propóleo para conservar patatas y carne de ternera.

Por último, en esta edición aparece como escenario nuevo: Molecular Farming, una tecnología con la que se produce proteínas a través de las plantas en vez de animales. Esas plantas se modifican para que sus células repliquen las proteínas deseadas y después cosechar las hojas u otros tejidos vegetales.

Esta tecnología lleva tiempo con nosotros, pero aparece como escenario debido a su mayor repercusión en estos primeros meses de 2023 en informaciones e investigaciones.

Puedes ahondar más en este macroescenario clicando en este enlace.

Alimentos saludables, aumenta el interés por soluciones para la salud cognitiva

La salud continúa siendo unos de los leitmotiv de los consumidores. Por eso, Alimentación Saludable es un macroescenario lleno de oportunidades.

Pro, pre y postbióticos, Mejora del perfil nutricional, Alimentos funcionales y No-Lo (bebidas bajas o sin alcohol) son los cuatro escenarios que forman este macroescenario.

Si nos focalizamos en Pro, pre y postbióticos, este escenario fue el que más cuota de voz ha tenido en esta primera actualización, con un 5,94%, cuando en la anterior edición alcanzó el 3,91%. Asimismo, se está investigando sobre la potencialidad terapéutica del uso de ingredientes probióticos o postbióticos para tratar enfermedades como la depresión, migrañas o enfermedades neurodegenerativas, tal y como se indicó en el IPA World Congress Probiota Global 2023.

Respecto a Alimentos funcionales, en este escenario se continúan mostrando iniciativas, que ya empezamos a ver en 2022, enfocadas a la salud cognitiva. Más en concreto, “la inclusión de ingredientes funcionales en alimentos y bebidas que impulsen el bienestar mental y emocional es ahora tendencia, ya que vemos una mayor oferta en el mercado”, según indicó Kaavya Raveendran, Consumer and Market Analyst at Innova Market Insights, en el webinar ‘Brain Health and Mental Wellness’.

Por su parte, el escenario de Mejora del Perfil de Nutricional ha estado protagonizado por noticias e informaciones sobre soluciones o investigaciones que tratan de reducir el contenido de azúcar, sal y acrilamida en los alimentos.

Ya no solo los consumidores obligan a trabajar en este aspecto, sino que también los inversores piden que los productos de sus compañías sean más saludables.

También, en estos meses hemos conocido la última actualización de Nutri-Score en el que se armoniza el algoritmo con todas las bebidas “destinadas a ser bebidas”, se realiza una “mejor diferenciación de las bebidas de acuerdo con su contenido de azúcar, en particular con las de bajo contenido en azúcar y se modifica el algoritmo que limita el incentivo para la utilización de edulcorantes artificiales.

Igualmente, otro escenario que goza de “buena salud” es el de No-Lo (bebidas bajas o sin alcohol), que ha presentado novedades en vermut cervezas o ginebras y que se espera que crezca en el periodo 2022-2026 a un CAGR del 7% en volumen, según datos de IWSR.

Para saber más de este macroescenario solo tienes que pinchar en este enlace.

El sector de la salud dirige su mirada hacia los colectivos con necesidades especiales

El macroescenario de Nutrición Personalizada (aquellos desarrollos alimenticios saludables enfocados a la nutrición personal o a colectivos con necesidades especiales) se encuentra en momento de desafíos.

La mayoría de los lanzamientos e investigaciones de este macroescenario en este periodo están dirigidos hacia el escenario de Colectivos con necesidades especiales. Entre los colectivos que están captando la atención en los desarrollos de las empresas están las mujeres, seniors y niños, deportistas o personas con discapacidad visual.

Por su parte, en el escenario de Nutrición Personal, que permanece en fase de Expectativas, hemos visto propuestas enfocadas hacia la nutrición personalizada.

Puedes averiguar más información de este macroescenario si pinchas en este enlace.

Digitalización, la Inteligencia Artificial empieza a mostrar su potencial

En el macroescenario de Digitalización avanzada, sobresalen las propuestas protagonizadas por el escenario de Inteligencia Artificial (IA).

La IA está ofreciendo soluciones para todo tipo de industrias y variadas aplicaciones son aprovechadas por toda la cadena alimentaria. Eso sí, este tipo de aplicaciones tienen aún mucho potencial en la industria alimentaria, ya que conforme el estudio ‘Uso de inteligencia artificial y big data en las empresas españolas’, elaborada por red.es, “solo el 7% de las empresas de alimentación utilizan inteligencia artificial”.

Dentro del uso que se le da a la IA, está utilizarla como ayuda para elaborar alimentos e incluso muchas de ellas que se apoyan en la Formulación Inteligente para encontrar nuevos o los más apropiados ingredientes para sus productos.

Respecto al escenario de Otras tecnologías digitales (no IA), destacaron los avances de empresas para desarrollar la fábrica 4.0, en la que la robotización, la automatización-digitalización de los procesos o el uso de la visión artificial son protagonistas.

Conoce más sobre el macroescenario de Digitalización clicando en este enlace.

Calidad y Seguridad Alimentaria 4.0, se avanza en métodos para detectar frescura y patógenos en tiempo real

Este macroescenario continúa avanzando para que nuevas técnicas de análisis progresen en su camino hacia la disponibilidad comercial.

En este periodo, el escenario de Métodos Rápidos de Análisis ha tenido más cuota de voz que el de Trazabilidad.

Así, en Métodos Rápidos de Análisis hemos seguido conociendo propuestas en NIR, hiperespectral y en la utilización de sensores para saber la frescura o detectar patógenos en los alimentos en tiempo real.

Por su parte, en el escenario de Trazabilidad, se sigue apostando por la tecnología blockchain.

Tienes la posibilidad de adentrarte en este macroescenario clicando en el siguiente enlace.

Clean label, los consumidores miran más las etiquetas

A pesar de la inflación que estamos sufriendo, más del 75% de los consumidores a nivel mundial estaría dispuesto a pagar algo más por productos Clean label, según los datos de la investigación Atlas 2023 de Ingredion.

Esta encuesta, realizada a 14.000 consumidores de todo el mundo, reveló que “el número de consumidores que leen las etiquetas de los productos, para verificar que no hay ingredientes artificiales, está aumentando”.

Bajo la etiqueta Clean label (es decir que al fabricar un producto se ha optado por la sencillez y la transparencia, usando la menor cantidad de ingredientes que sea posible y con componentes conocidos por el consumidor) vimos como algunas multinacionales lanzaron novedades en este ámbito como Kerry, con su SucculencePB, que plantea soluciones clean label para los análogos cárnicos de origen vegetal, o Tetra Pak, con su método de proceso para bebidas de soja.

Respecto a las ventas futuras de este macroescenario, estas se presentan positivas, ya que Mintel pronostica que este mercado alcanzará los 42,5 mil millones de dólares en todo el mundo en 2030, con un CAGR que superará el +17,5% al final de la década.

Descubre ediciones anteriores

Profundiza en los macroescenarios con mayor cuota de voz

⇓