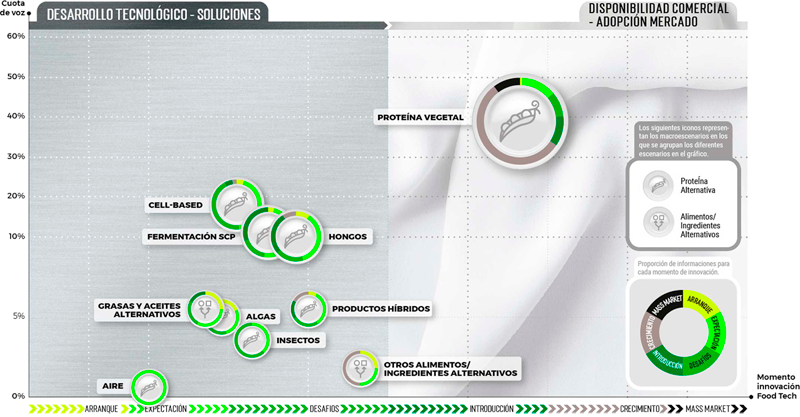

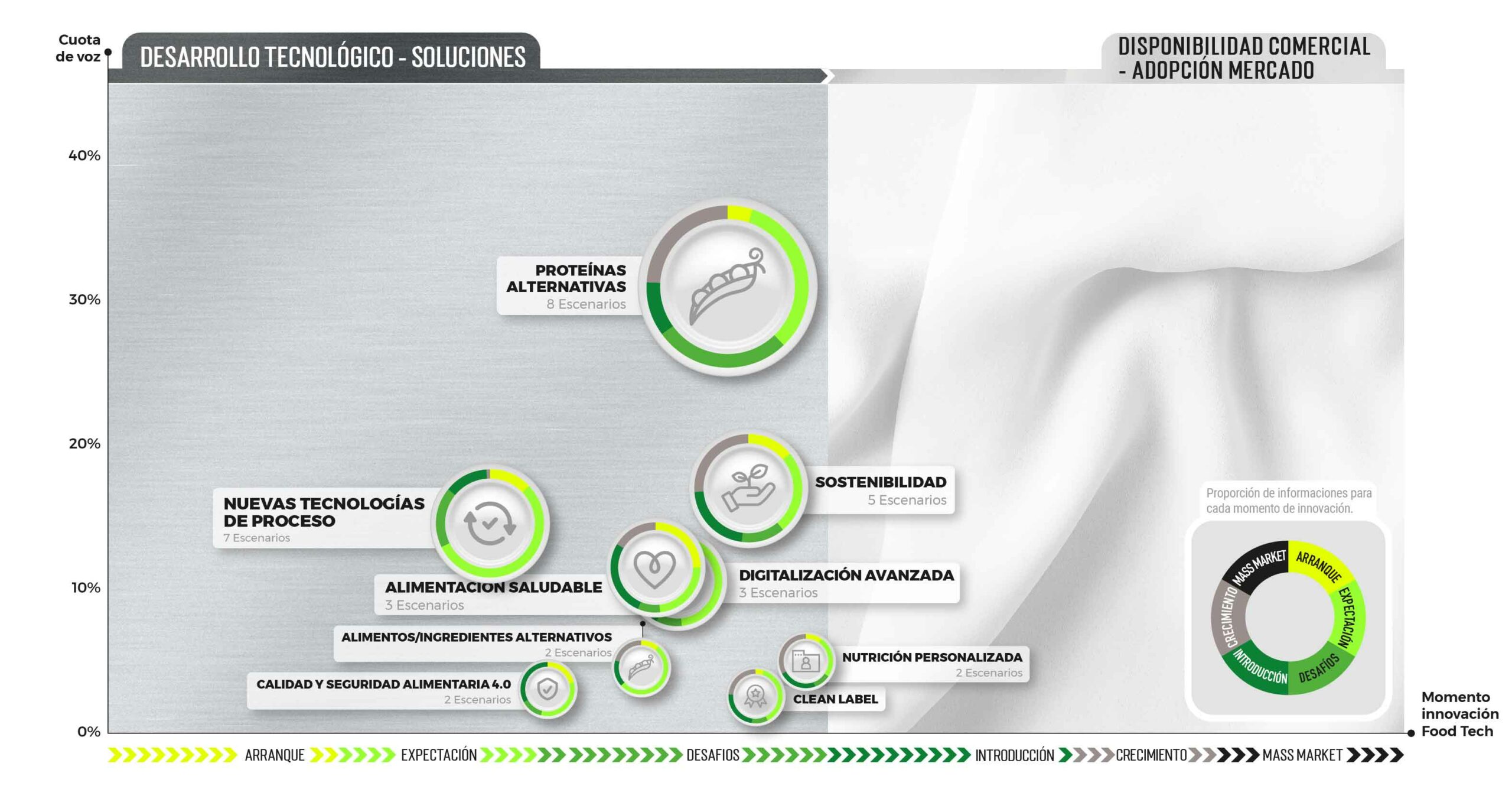

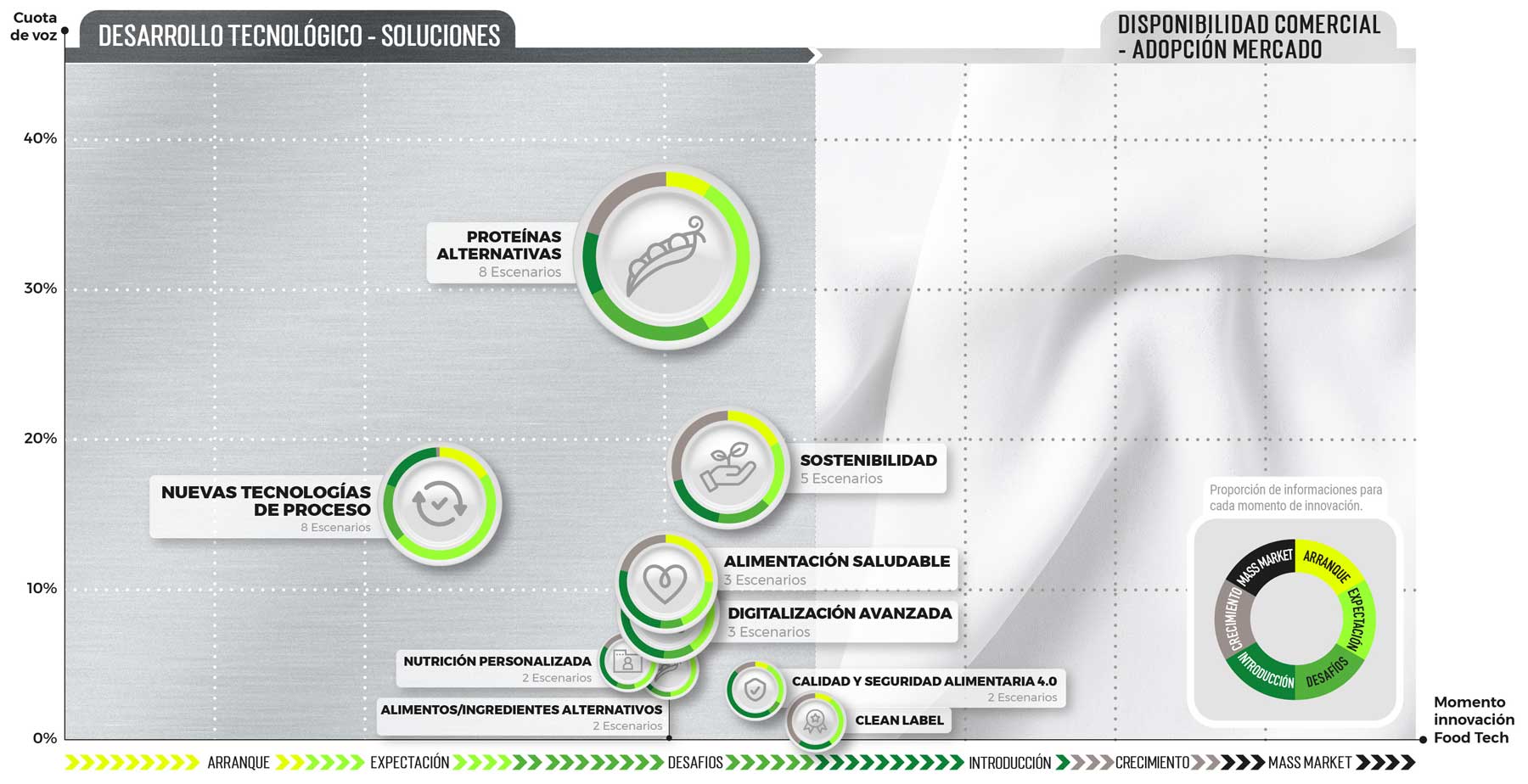

MACROESCENARIOS

PERIODO septiembre/noviembre 2023_ Total de informaciones analizadas: 823

Interpretando el mapa…

¿Quieres compartir este mapa en formato original? Descárgalo aquí

Durante 2023, la inversión mundial en FoodTech ha ido a la baja. Conforme a los últimos datos de Pitchbook (3º trimestre de 2023), la actividad de acuerdos de Foodtech descendió por octavo trimestre consecutivo. En este último periodo analizado por la consultora, la inversión en FoodTech experimentó una disminución en el número de acuerdos de Venture Capital, totalizando 205, lo que significó un descenso del -27,3%, respecto al segundo trimestre de 2023, cuando se alcanzaron 268. Estos acuerdos registraron un valor de 2.000 millones de dólares, lo que supuso una caída del -13,9%, en referencia al segundo trimestre de 2023.

A pesar de ese descenso, tanto en acuerdos como en inversión total, el tamaño de las transacciones alcanzó un máximo histórico en 2023. El tamaño medio de los acuerdos de capital riesgo aumentó un 33,3%, durante 2023, según informa Pitchbook, respecto a los datos de 2022, alcanzando los 4 millones de dólares.

Y, ¿cuál es la situación en España en FoodTech? A pesar del contexto geopolítico y la crisis económica, que han repercutido de forma significativa en la inversión a nivel mundial, en el entorno español “se vislumbra un escenario más alentador a pesar de la reducción en la inversión total”, expresan desde Eatable Adventures. Así, las startups FoodTech españolas consiguieron asegurar 226 millones de euros en 2023, suponiendo una disminución del -16%, respecto a 2022.

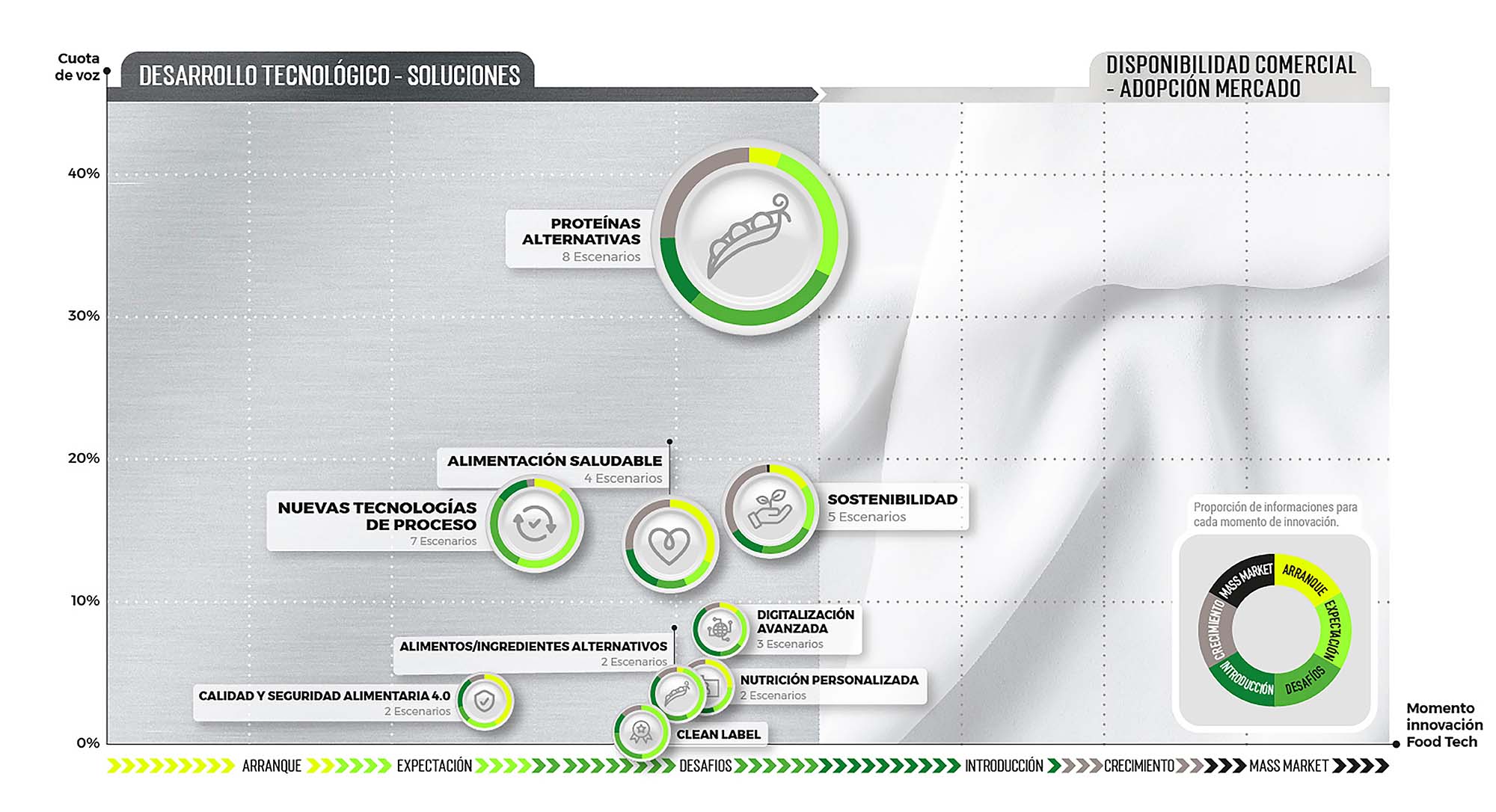

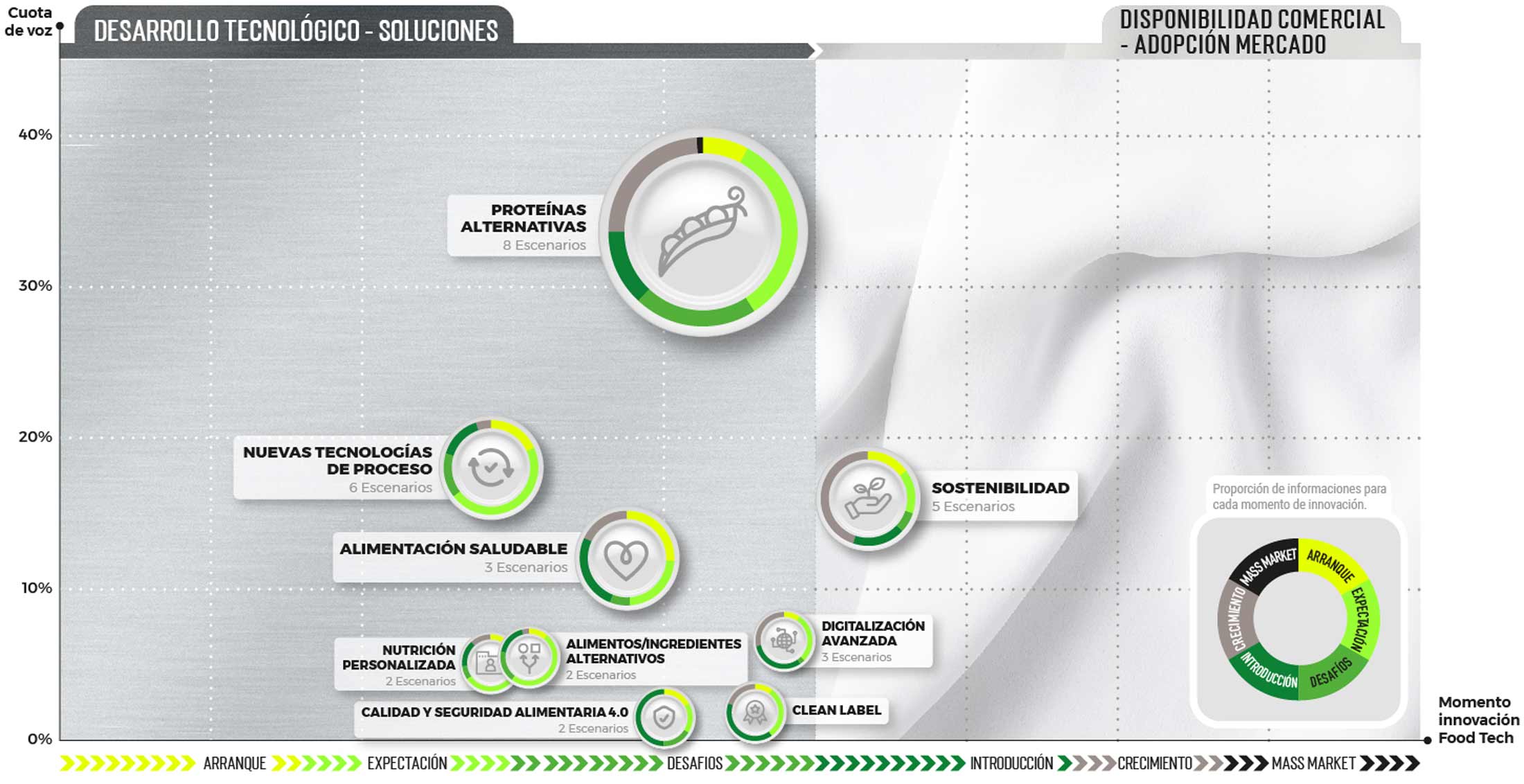

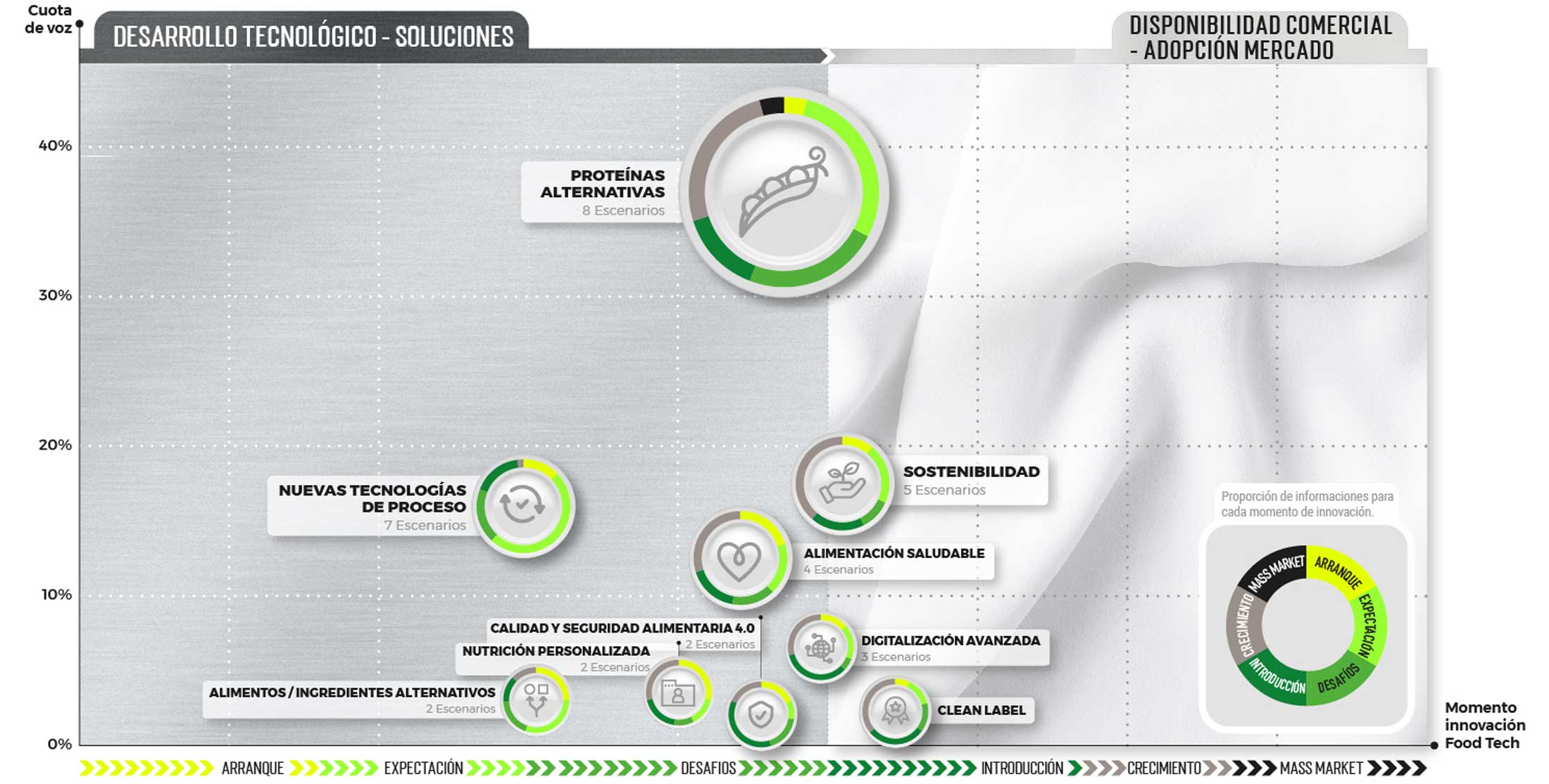

Proteínas alternativas, un macroescenario lleno de retos

De los nueve macroescenarios de oportunidad que identificamos en nuestro mapa, el que más cuota de voz sigue teniendo es el de Proteínas Alternativas, con el 31,27%, cifra similar a la que tuvo en la anterior actualización (mayo-agosto de 2023, cuando alcanzó el 32,1%).

A pesar de este ligero descenso en cuota de voz, las proteínas alternativas continúan siendo uno de los sectores del FoodTech en donde más se invierte, por lo que genera mucha actividad, la cual se traslada a los medios de comunicación.

En lo que respecta a financiación, los datos aportados por The Good Food Institute (GFI) indican que la inversión mundial en el tercer trimestre de 2023 (últimos datos disponibles) alcanzó los 184 millones de dólares, tal y como se observa en el gráfico 1, lo que significa un descenso del -38% respecto al trimestre anterior. Si ya comparamos los datos con el mismo periodo que el año anterior la caída es aún mayor, ya que baja un -56,2%.

Según GFI, en este decrecimiento influyeron “las altas tasas de interés y un contexto de mercado incierto” y su previsión es que la actual situación económica “continúe durante algún tiempo”.

Dentro de este macroescenario, el escenario de Proteína vegetal continúa siendo el que más cuota de voz alcanza, con el 42,8% dentro de este macroescenario, experimentando un aumento del 33,9%, respecto a la edición anterior.

En este escenario se sigue luchando para cumplir con las exigencias del consumidor que quiere mejor características organolépticas en los productos. Por ello, muchas de las novedades se enfocan en ese sentido para tratar de convencer a un consumidor, que como vimos en el webinar sobre alimentos plant based de Proveg los factores que más tiene en cuenta para comprar un producto elaborado con proteína vegetal, por este orden, son:

- Sabor

- Sea saludable.

- La frescura.

- Sea accesible y que su relación calidad y precio sea acorde.

- Sea clean label.

En cuanto a las barreras que encuentran los consumidores para optar por este tipo de productos encontramos:

- El precio excesivo.

- Un sabor que no es suficientemente bueno.

- La necesidad, por parte del consumidor, de tener más información para consumir este tipo de productos.

- Preocupación sobre si estos productos son saludables o no.

- No querer cambiar los hábitos o rutinas en cuestión de alimentación.

- No ver suficiente variedad en los productos.

- Falta de apoyo en la familia o pareja, si se quiere apostar por este tipo de productos.

Asimismo, en estos últimos meses vimos como la demanda de productos plant based está disminuyendo e incluso algunas startups están pasando por dificultades.

También, el aspecto regulatorio está suponiendo un freno para el crecimiento en este escenario. En Italia se firmó un proyecto de ley para prohibir el uso de términos relacionados con la carne como “salami” o “bistec” para las alternativas a la carne de origen vegetal.

Siguiendo nuestro recorrido por las proteínas alternativas, un escenario que sigue despertando interés es Cell-based. Tras la aprobación regulatoria en Estados Unidos, este tipo de productos aún no se ven en el mercado, ya que tanto Eat Just y Upside Foods solo ofrecen su pollo cultivado en restaurantes exclusivos.

Y es que la industria del cell-based, para lograr comercializar esta clase de alimentos, tiene que superar cuatro grandes retos:

- La aceptación por parte de los consumidores.

- Reducir los costes de producción.

- Aumentar la escalabilidad industrial.

- Un entorno normativo favorable.

En Europa, se están dando pasos para una futura comercialización de esta proteína alternativa. En septiembre de 2023, se conoció que The Cultivated B (TCB) realizó la fase previa, que es un proceso oficial de la Autoridad Europea de Seguridad Alimentaria (EFSA) solicitado al menos seis meses antes de la presentación oficial. Una vez presentada la solicitud, TCB se convertiría en la primera empresa del mundo en solicitar la certificación de EFSA para carne cultivada, si no ha habido más solicitudes en este periodo.

Pero en algunas zonas concretas de la Unión Europea, se ha dado un portazo a esta clase de proteína, ya que Italia aprobó un proyecto de ley que prohíbe la producción y comercialización de carne cultivada en el país transalpino. Y en otros países, algunos parlamentarios están pidiendo su prohibición, casos de Francia o Rumanía.

En cuanto al escenario de SCP-Fermentación, la proteína elaborada con tecnología de fermentación de precisión continúa despertando interés en los medios de comunicación.

Algunos de los desafíos, según Precedence Research, a los que se enfrenta la proteína elaborada a través de fermentación de precisión son:

- Alto coste de la tecnología y del propio proceso de producción.

- El escalado, tanto en capacidad de producción como en comercialización.

- Posibles riesgos para la salud asociados a estos productos.

- Las reticencias y la falta de confianza del consumidor.

- Lograr más aprobaciones legislativas.

Sobre este último punto, TurtleeTree obtuvo el estatus GRAS autoafirmativo de acuerdo con las regulación de FDA para su lactoferrina, elaborada con fermentación de precisión. El estatus GRAS autoafirmado no requiere legalmente la revisión de FDA, sino que las empresas solo necesitan realizar una aprobación de seguridad por parte de un panel científico. Esto se puede hacer sin notificar a FDA ni divulgar públicamente los datos de seguridad. Se trata de una manera más fácil y barata de comercializar, además de ser más rápida, dado que la aprobación total de FDA puede tardar entre seis meses y un año.

Respecto a Hongos, los retos a los que se enfrenta este escenario son: conseguir aprobaciones legislativas, lograr ser escalable industrialmente y acelerar la comercialización de sus alternativas. En este periodo, vimos lanzamientos como los protagonizados por Nature’s Fynd, Revo Foods o Meati Foods, la cual logró una recaudación de 50 millones de dólares, según Axios Pro.

En cuanto a Algas, este escenario continúa en momento de Expectativas, ya que muchas de las noticias tuvieron como temática proyectos que arrancan, participación de startups en diferentes programas de aceleración o diferentes rondas de financiación, como las protagonizadas por startups como Oceanium o HN Novatech.

En cuanto al escenario de Insectos, sigue en fase de Hype, aunque se trabaja en la disponibilidad comercial de esta proteína. Para ello, deberá superar algunos desafíos:

- Superar la repugnancia de los consumidores, principalmente en Europa, a comer alimentos elaborados con insectos.

- Lograr una mayor accesibilidad a este tipo de productos.

- Tratar que haya más demanda por este tipo de alimentos.

Por su parte, un escenario que decreció en protagonismo en este periodo fue el de Aire, después de un intenso segundo cuatrimestre de 2023. Las principales noticias estuvieron protagonizadas por la startup finlandesa Solar Foods, la cual, tras lanzar un helado elaborado en base a proteínas cultivadas con CO2 y aire en Singapur en junio de 2023, consiguió cerrar una ronda de financiación de 8 millones de euros para ampliar la producción de su proteína de aire Solein y apoyar la construcción de una nueva fábrica para 2024.

También, vimos actividad en Productos Híbridos (aquellos en los que se combina proteínas de dos fuentes diferentes). Este escenario se encuentra en fase de Expectativas y se está convirtiendo en una alternativa para introducir a los consumidores en nuevas proteínas alternativas y para ayudar a reducir los precios de esta clase de propuestas.

Durante este periodo destacaron propuestas en la que se trataba de combinar el cell-based con proteína vegetal.

Si quieres profundizar más en este macroescenario pincha en este enlace.

Alimentos e ingredientes alternativos, propuestas para mejorar el sabor

El macroescenario de Alimentos-Ingredientes alternativos (en el que englobamos todo aquello que no es proteína alternativa como grasas u otra clase de ingredientes o alimentos) se encuentra en fase de Desafíos, y con una cuota de voz (4,62%) similar a la de la anterior edición.

Este macroescenario tiene cada vez un mayor desarrollo tecnológico. Concretamente, en el escenario de Grasas y aceites alternativos supimos de iniciativas e investigaciones para mejorar el sabor y la textura de los productos elaborados con proteínas alternativas, a través de tecnologías como la fermentación de precisión o el cultivo celular.

Alguna de las más destacables fueron la de Yali Bio, que presentó su alternativa láctea de grasa fermentada con precisión; la inauguración de la planta piloto de Hoxton Farms en Londres para producir grasa cultivada, o la de HIFOOD y Alianza Team Europe, que consiguieron desarrollar una alternativa a la grasa vegetal.

Respecto al escenario de Otros-Alimentos-Ingredientes Alternativos, algunas de las novedades presentadas buscaron elaborar alternativas al chocolate, al café, colágeno animal o atún.

Conoce más información sobre este macroescenario pinchando en este enlace.

La sostenibilidad, soluciones para contaminar menos, sin caer en el greenwashing

El cambio en el modelo productivo de alimentos para reducir el impacto ambiental es uno de los aspectos que están marcando el sector de la alimentación. Para alcanzar este objetivo y en pos de favorecer un entorno más sostenible, se están realizando diferentes actividades en Sostenibilidad, lo que está teniendo reflejo en los medios de comunicación.

La actual crisis inflacionista que se está viviendo está haciendo que los consumidores reevalúen la forma en la que compran alimentos y bebidas. A nivel mundial, según un informe de Ernst & Young, para un 80% de los consumidores su mayor preocupación es su posición financiera. Eso sí, un 46% de los encuestados expresó una gran inquietud por el cambio climático.

Para tratar de reducir la problemática del cambio climático y fomentar un medioambiente más limpio y sostenible, una de las líneas de la industria alimentaria es elaborar envases más sostenibles. El escenario de Packaging sostenible se erigió, en este lapso de tiempo, en el que más cuota de voz tuvo dentro de este macroescenario, con el 27,86%, lo que supone una subida del 14,12%, en referencia a mayo-agosto de 2023. Este escenario sigue instalado en momento de Desafíos, muchos de ellos protagonizados por la legislación que trata de fomentar envases elaborados con materiales sostenibles y seguros y reducir el uso de envases.

En este periodo, conocimos que el Parlamento Europeo respaldó los objetivos propuestos por la Comisión para reducir envases (5% para 2030, 10% para 2035 y 15% para 2040), y añadir otros específicos para disminuir envases de plástico (10% en 2030, 15% en 2035 y 20% en 2040).

Asimismo, los eurodiputados pretenden que los países de la UE garanticen que el 90% de los materiales contenidos en los envases (plástico, madera, metales ferrosos, aluminio, vidrio, papel y cartón) se recoja por separado para 2029.

Todo esto está haciendo que las empresas se tengan que adaptar e innoven o investiguen en materiales alternativos al petróleo, uso de bioplásticos o reducción del embalaje.

Por su parte, en el escenario de Neutro en carbono (aquellas propuestas de la industria que buscan descarbonizar y contaminar menos) continuamos observando informaciones que alertan sobre el “greenwashing” o lavado verde, un hecho que estará perseguido en la UE, ya que el Parlamento Europeo y el Consejo llegaron a un acuerdo provisional sobre nuevas normas para prohibir la publicidad engañosa y ofrecer a los consumidores una mejor información sobre los productos, que se estiman que estén en vigor para 2026.

Otra de las grandes temáticas en sostenibilidad es la lucha contra el desperdicio alimentario. Para tratar de reducir el problema se realizaron diferentes investigaciones e iniciativas en el escenario de Upcycling-Food Waste. Un escenario que alcanza el 23,57% de cuota de voz en este periodo.

En este escenario destacaron iniciativas de upcycling o valorización de subproductos como solución contra el desperdicio alimentario. Y algunos de los desafíos que debe superar este escenario aluden a mejorar las cadenas de aprovisionamiento, tratar de crear una nueva narrativa en torno a los ingredientes-productos upcycled, expandir los límites tecnológicos o conseguir una normativa clara en Europa sobre lo que se entiende por desperdicio alimentario, tal y como se comentó en Nutrevent.

El escenario de Vertical Indoor-Farming/Hydroponics continúa, al igual que en la anterior actualización, enfrentándose a dos realidades. Por un lado, la mayoría de las noticias de este escenario ha tenido como protagonista a diferentes rondas de inversión, como la de la startup italiana Planet Farms, que recaudó 40 millones de dólares para expandirse por Italia y Reino Unido, o la de la española Groots, la cual logró captar 3,5 millones de euros.

Por otra parte, varias empresas están pasando por dificultades, casos de Infarm, que se declaró en bancarrota, o de Bowery Farmin, que llevó a cabo múltiples despidos. Estos problemas vinieron motivados por el alto precio de la energía e inestabilidad de los mercados financieros.

Por último, el escenario de Ecológico protagonizó lanzamientos o ampliaciones de surtido protagonizadas por empresas como Delicatalia, Relash, Lázaro o Aldi. También, conocimos otras noticias menos positivas como el cierre de tiendas de Carrefour Bio o la lucha de la Unión Europea para que las empresas no caigan en un lavado verde cuando hablan de que su producto es ecológico.

Conoce más de este macroescenario pinchando en este enlace.

Tecnologías de proceso: se necesita más escalabilidad

En el macroescenario de Nuevas tecnologías de proceso las tecnologías que protagonizaron más noticias en este periodo de análisis fueron: Fermentación de precisión, Tecnologías cell-based, Fermentación de biomasa y Fermentación.

En cuanto al escenario de Fermentación de precisión, este debe superar diferentes desafíos. Raquel Virto, responsable del Departamento de Investigación en Microbiología en el área de I+D+i de CNTA, los resumió muy bien en ‘The Green Revolution edición 2023’: “Los principales frenos al desarrollo de la industria europea de fermentación de precisión son: la regulación (definición de unas normas claras sobre los ingredientes producidos por esta vía) y la escalabilidad de los procesos. En Europa no hay suficientes empresas que fabriquen biorreactores que respondan a la demanda creciente de procesos para la elaboración de proteína en base a fermentación de precisión”.

Ese aumento de la demanda lo detectó la startup Liberation Labs, la cual, para abordar el cuello de botella que supone la capacidad en la biofabricación, consiguió un préstamo de 25 millones de dólares para levantar una instalación a escala comercial de fermentación de precisión en Estados Unidos. Y en la misma línea, se enfocan LiDestri Foods and Drinks y Fermentum que trabajan en una planta de fermentación de precisión para poder escalar sus alternativas proteicas.

Si hablamos de otro tipo de fermentación, la de biomasa continúa en momento de Expectativas. Además, en esta nueva actualización, detectamos una subida en repercusión de esta tecnología en los medios de comunicación del 62,96%, respecto al segundo cuatrimestre de 2023, para quedarse en un 13,33% de cuota, dentro de este macroescenario. En este análisis, observamos iniciativas como la nueva planta piloto de MicroHarvest en Lisboa para trabajar en la elaboración de proteínas unicelulares.

El escenario de Fermentación (en el que englobamos a la fermentación que no es de precisión ni de biomasa, como la tradicional) continúa en fase de Expectativas. Con este tipo de tecnología, conocimos la plataforma de fermentación como servicio que propone MycoTechnology para ayudar a nuevas empresas a asegurar la capacidad de fermentación.

También, el escenario de Tecnologías cell-based se encuentra en fase de Expectativas. Muchas de las noticias estuvieron protagonizadas por propuestas que buscan optimizar y abaratar los costes de los medios de crecimiento, el gran reto al que se enfrenta este escenario. Startups como Novel Farms, Profuse Technology o CellRev presentaron propuestas en este ámbito y la startup española Cocoon Bioscience cerró una ronda de 2 millones de euros para seguir desarrollando sus factores de crecimiento.

En lo que respecta al escenario de Impresión 3D, ya se ven lanzamientos que alcanzan el mercado. Uno de los más llamativos fue el protagonizado por Foodys y Cocuus que lograron llevar a Carrefour lo que definen como “el primer bacon plant based procedente de la bioimpresión 3D”.

En cuanto a Tecnologías de conservación (aquellas nuevas tecnologías e investigaciones para preservar y aumentar la vida útil de los productos), este escenario sigue protagonizando diferentes investigaciones e iniciativas.

Estas nuevas tecnologías todavía no están consolidadas en el mercado, aunque su potencial es evidente. Algunas actividades que conocimos fueron: la ronda de inversión de 8,1 millones de dólares de Ryp Labs para lograr que sus stickers (que liberan compuestos de origen vegetal que pueden prevenir la pudrición prematura y prolongar su vida útil) lleguen a más verduras y frutas o diferentes investigaciones en las que se ha utilizado el plasma frío para la eliminación de microorganismos y conservación de alimentos.

Y en el escenario de Encapsulación sigue habiendo mucha labor investigadora, aunque también se pueden observar algunas iniciativas como la de Nucaps, que ha asegurado una nueva financiación, que tiene como objetivo captar 2 millones de euros, para impulsar su escala industrial y su posicionamiento fuera de España.

Puedes ahondar más en este macroescenario clicando en este enlace.

Alimentos saludables: alimentos como medicina

Otro de los desafíos apremiantes que tiene la sociedad actual es la evolución del vínculo que existe entre salud y alimentación y ya se empieza a ver el concepto: “alimentos como medicina”.

Y, ¿cuáles son las razones para esta apuesta por la alimentación saludable?, según Digital FoodLab, algunas de ellas son:

- La inflación está haciendo que aumente la necesidad en las marcas para elaborar productos con mayores márgenes, hecho que ocurre con las alternativas saludables.

- La creciente preocupación por el aumento de la obesidad y la diabetes a nivel mundial.

- La evolución demográfica y, más concretamente, el envejecimiento que se está produciendo en la población de las economías más desarrolladas.

Todas estas razones hacen que Alimentación Saludable sea un macroescenario lleno de oportunidades, en el que la mayoría de las informaciones analizadas tuvo como protagonista al escenario de Pre, pro y postbióticos, con el 38,1%, dentro de este macroescenario.

Durante este tiempo, vimos casos de lanzamientos de alimentos con postbióticos (preparado de microorganismos inanimados o sus componentes que tiene propiedades beneficiosas para el cuerpo humano).

También, supimos de iniciativas en los que la fibra fue protagonista. Dentro de esta tendencia, la fibra enfocada a la funcionalidad prebiótica, a la salud intestinal o la soluble son áreas en las que las empresas se están focalizando.

Respecto a Alimentos funcionales, detectamos informaciones sobre alimentos que fomentan un mejor descanso nocturno o la salud cardiovascular, aunque ya se empieza a alertar de que algunas empresas caen en el healtwashing (etiquetas o campañas que pueden resultar engañosas e incluso tener un efecto poco saludable, en contra de lo que proponen).

Por su parte, el de Mejora del Perfil de Nutricional estuvo protagonizado por noticias e informaciones sobre soluciones o investigaciones para reducir el contenido de azúcar y sal en los alimentos. Ante la mayor presión social, y también por parte de los inversores, multinacionales como Nestlé, Danone o Mars anunciaron inversiones y propuestas para lograr que sus productos tengan un perfil más saludable en un futuro a medio plazo.

Para saber más de este macroescenario solo tienes que pinchar en este enlace.

El sector infantil, los deportistas y las personas seniors, en el foco de la nutrición personalizada

El macroescenario de Nutrición Personalizada (aquellos desarrollos alimenticios saludables enfocados a la nutrición personal o a colectivos con necesidades especiales) se encuentra en fase de Desafíos, debido a que en este periodo hubo proliferación de investigaciones y noticias que aluden a las barreras con las que se encuentra este macroescenario para llegar al mercado.

La mayoría de los lanzamientos e investigaciones se enfocó hacia los Colectivos con necesidades especiales. Entre los colectivos que captan la atención en los desarrollos de las empresas están: población infantil, deportistas o personas seniors.

Por su parte, en Nutrición Personal se están observando iniciativas que se apoyan en la Inteligencia Artificial para proporcionar recomendaciones nutricionales.

Puedes averiguar más información de este macroescenario si pinchas en este enlace.

Digitalización, la IA lo inunda todo

Digitalización, la IA lo inunda todo

En el macroescenario de Digitalización avanzada, sobresalen las propuestas del escenario de Inteligencia Artificial (IA), que protagoniza el 62,8% de las noticias analizadas en este macroescenario, cifra similar a la de la anterior edición.

La industria alimentaria está empezando a integrar en sus procesos el potencial que ofrece el uso de la IA, que ya se está utilizando para monitorizar cultivos, predecir ventas, controles de calidad y seguridad alimentaria, gestión de biorreactores o crear planes personalizados, entre otros usos.

Eso sí, la industria alimentaria tiene varios retos que superar, en referencia a la utilización de la IA. Algunos de los que habla Peakbridge VC son:

- Tener datos abundantes y de alta calidad para lograr un rendimiento adecuado del algoritmo.

- Limitación en la potencia de procesamiento.

- Datos históricos limitados e insuficientes.

- Alto coste para implementar la IA.

- El desafío de la protección de datos y la seguridad.

- Consideraciones éticas.

- Aceptación del consumidor e impacto medioambiental.

Ya más en concreto, una de las utilidades que se le da a la IA en la industria alimentaria es ponerla al servicio de la elaboración de alimentos. Muchas empresas ya se apoyan en la Formulación Inteligente para encontrar nuevos o los más apropiados ingredientes para sus productos. Muestra de ello es la propuesta de AI Cambri, con su Launch AI, una herramienta que proporciona predicciones y asesoramiento a los fabricantes sobre el potencial de sus lanzamientos.

Respecto al escenario de Otras tecnologías digitales (no IA), observamos iniciativas para digitalizar las fábricas y en donde la robotización, automatización–digitalización de los procesos o los gemelos digitales son protagonistas.

Tienes la posibilidad de adentrarte en este macroescenario clicando en el siguiente enlace.

Calidad y Seguridad Alimentaria 4.0: apuesta por Nir, Hiperespectral y blockchain

El macroescenario de Calidad y Seguridad Alimentaria 4.0 muestra los avances para que nuevas técnicas de análisis progresen en su camino hacia la disponibilidad comercial.

La calidad y seguridad alimentaria 4.0 es un paso adelante en la calidad y seguridad alimentaria, ya que combina tecnologías de visión y digitales con la ciencia del dato para generar ventajas significativas como el ahorro de tiempo, la capacidad de generar modelos predictivos, la no destrucción de la muestra y la toma de decisiones en base a datos que potencialmente pueden mejorar el proceso de producción de alimentos.

Dos escenarios protagonizan este macroescenario: Tecnologías rápidas de análisis, en el que englobamos aquellas tecnologías que permiten mejorar de una forma eficiente y veloz los controles de calidad y seguridad alimentaria, y Trazabilidad.

En Tecnologías Rápidas de Análisis seguimos conociendo propuestas en NIR, hiperespectral para medir la calidad o vida útil o detectar cuerpos extraños o el fraude alimentario.

Por su parte, en el escenario de Trazabilidad, la mayoría de las informaciones tiene a la tecnología blockchain como protagonista.

Conoce más sobre el macroescenario clicando en este enlace.

Clean label, más transparencia

Acabamos este repaso por los macroescenarios con Clean label, un concepto que se está convirtiendo en un “deber” para las empresas, ya que los consumidores cada vez tienen más en cuenta esta característica para apostar por un producto o no.

Conforme a Meticulous Research, se estima que el mercado de ingredientes de etiqueta clean label crezca en el periodo 2023-2030 a un CAGR (Tasa de Crecimiento Anual Compuesto) del 6,9%. Durante este análisis vimos variados lanzamientos, los cuales pusieron el foco en el concepto de ser clean label (es decir, que al fabricar un producto se ha optado por la sencillez y la transparencia, usando la menor cantidad de ingredientes que sea posible y con componentes conocidos por el consumidor).

Descubre ediciones anteriores

Profundiza en los macroescenarios con mayor cuota de voz

⇓