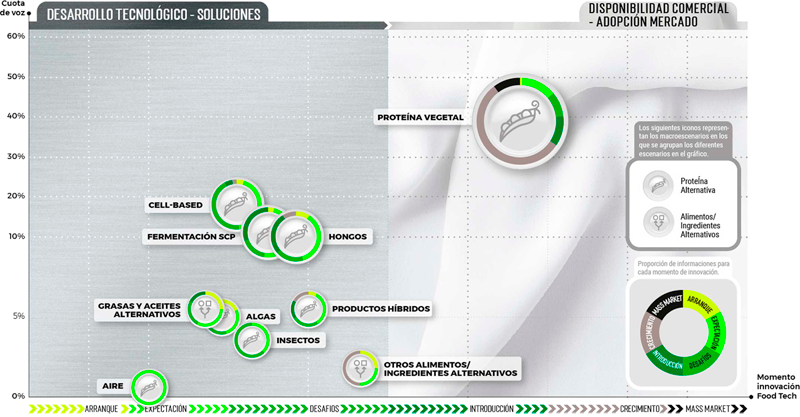

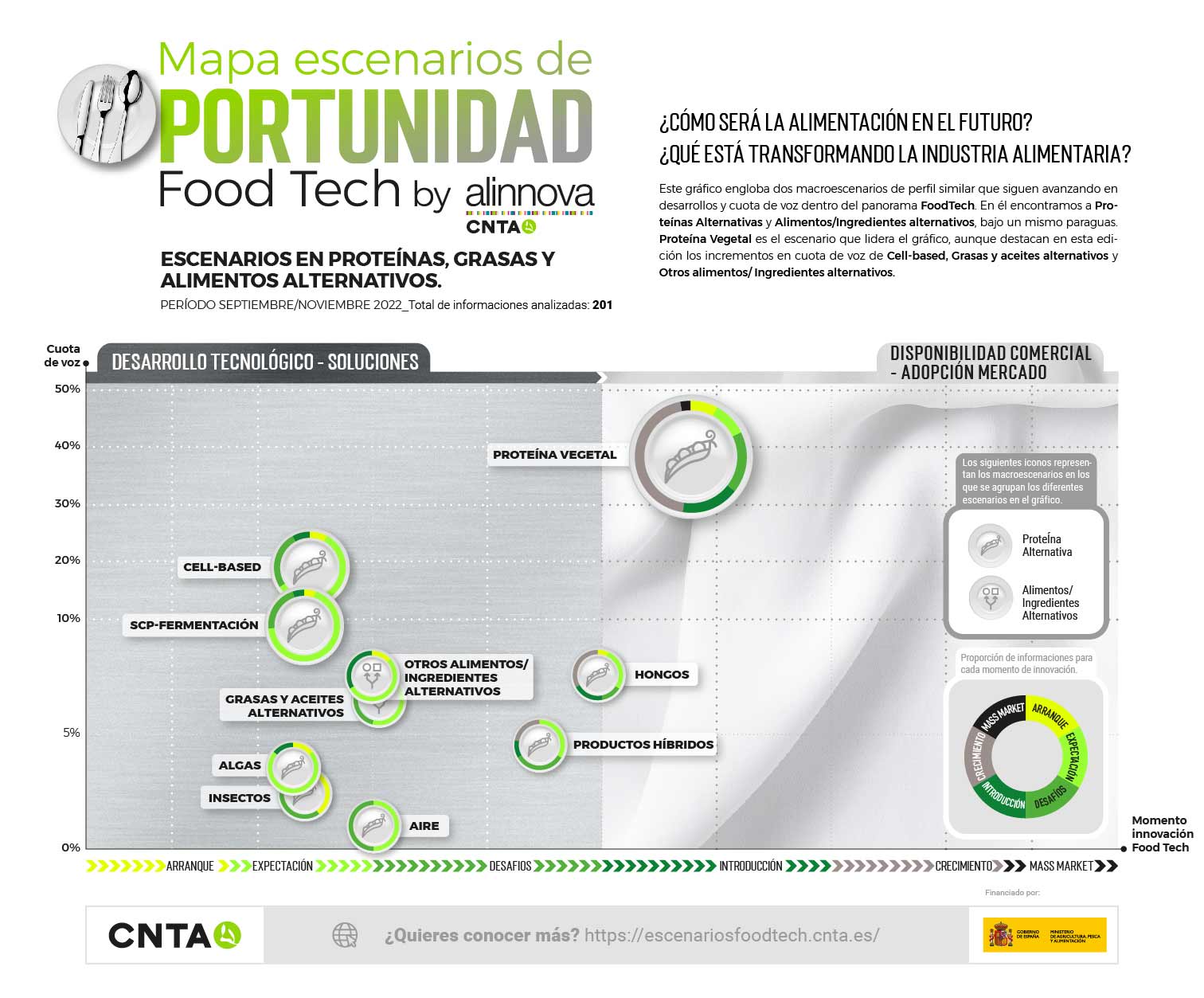

PROTEÍNAS, GRASAS Y ALIMENTOS ALTERNATIVOS

PERIODO SEPTIEMBRE/NOVIEMBRE 2022_ Total de informaciones analizadas: 201

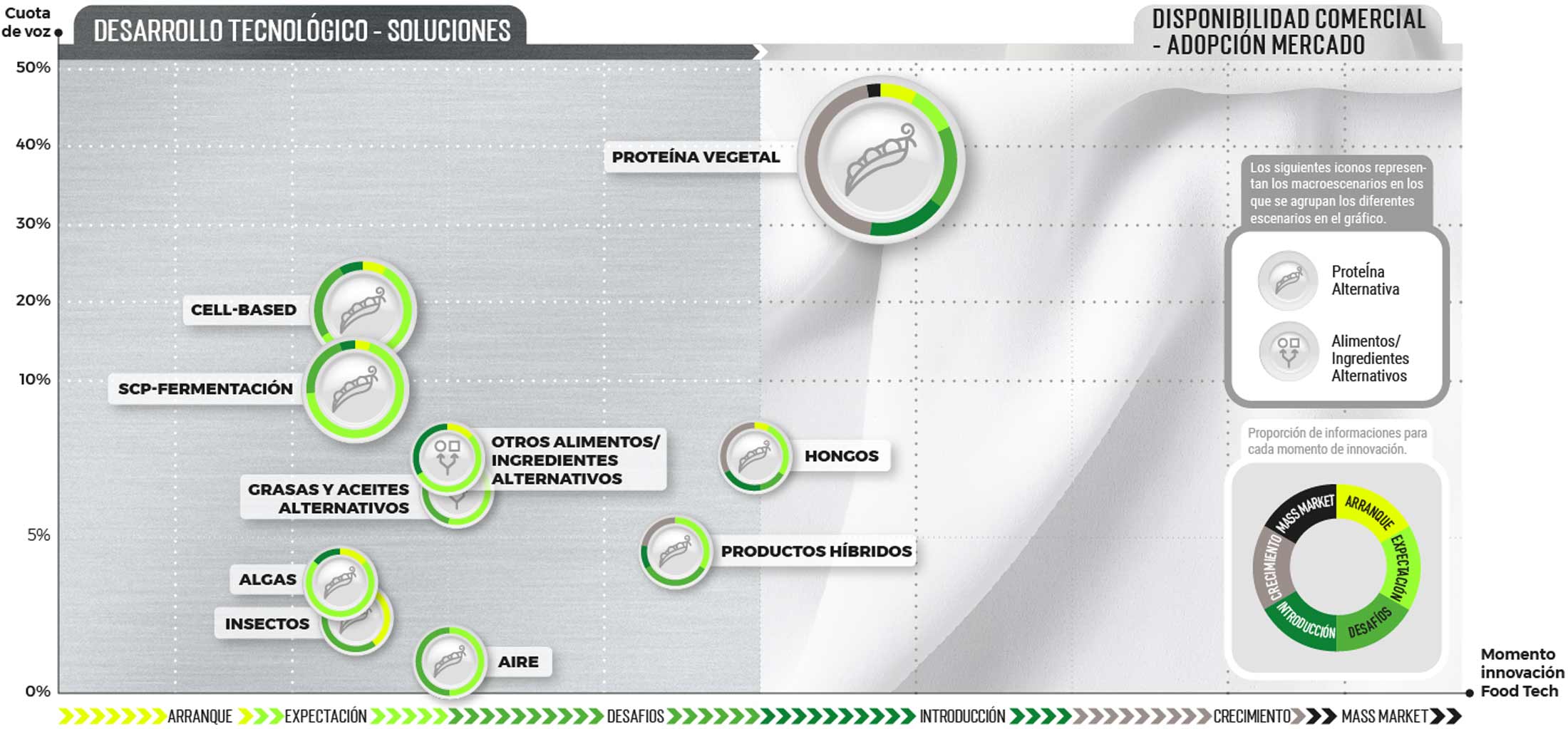

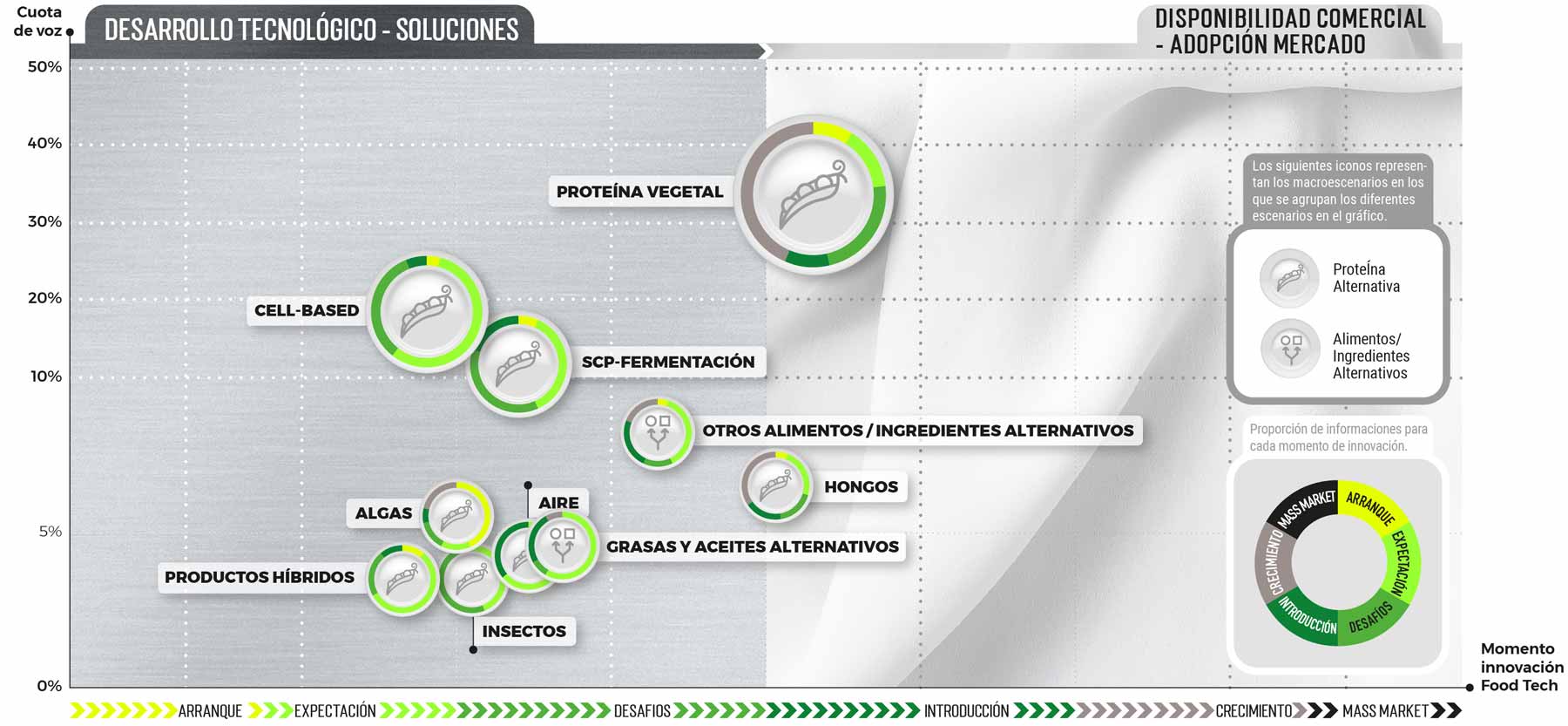

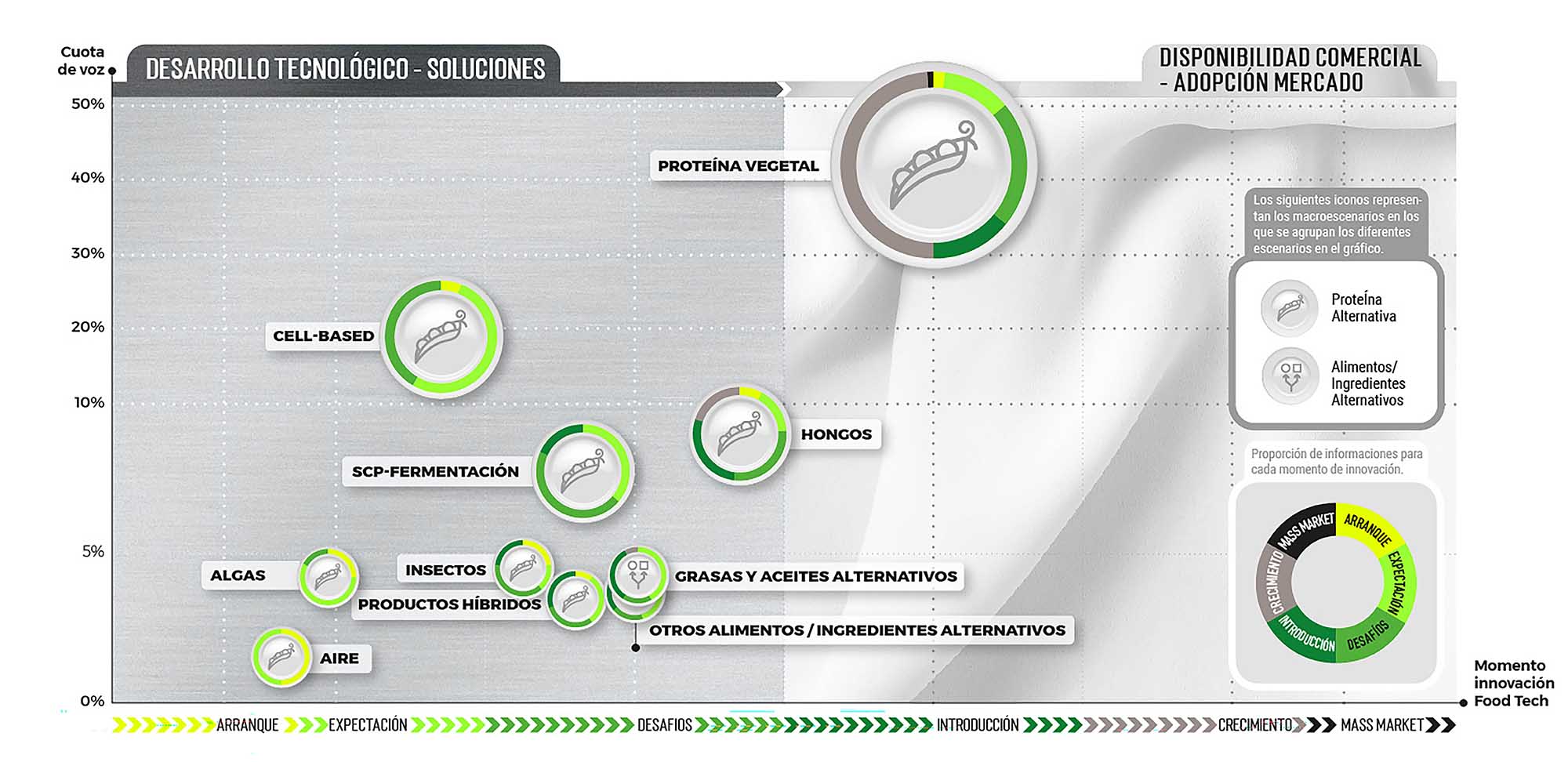

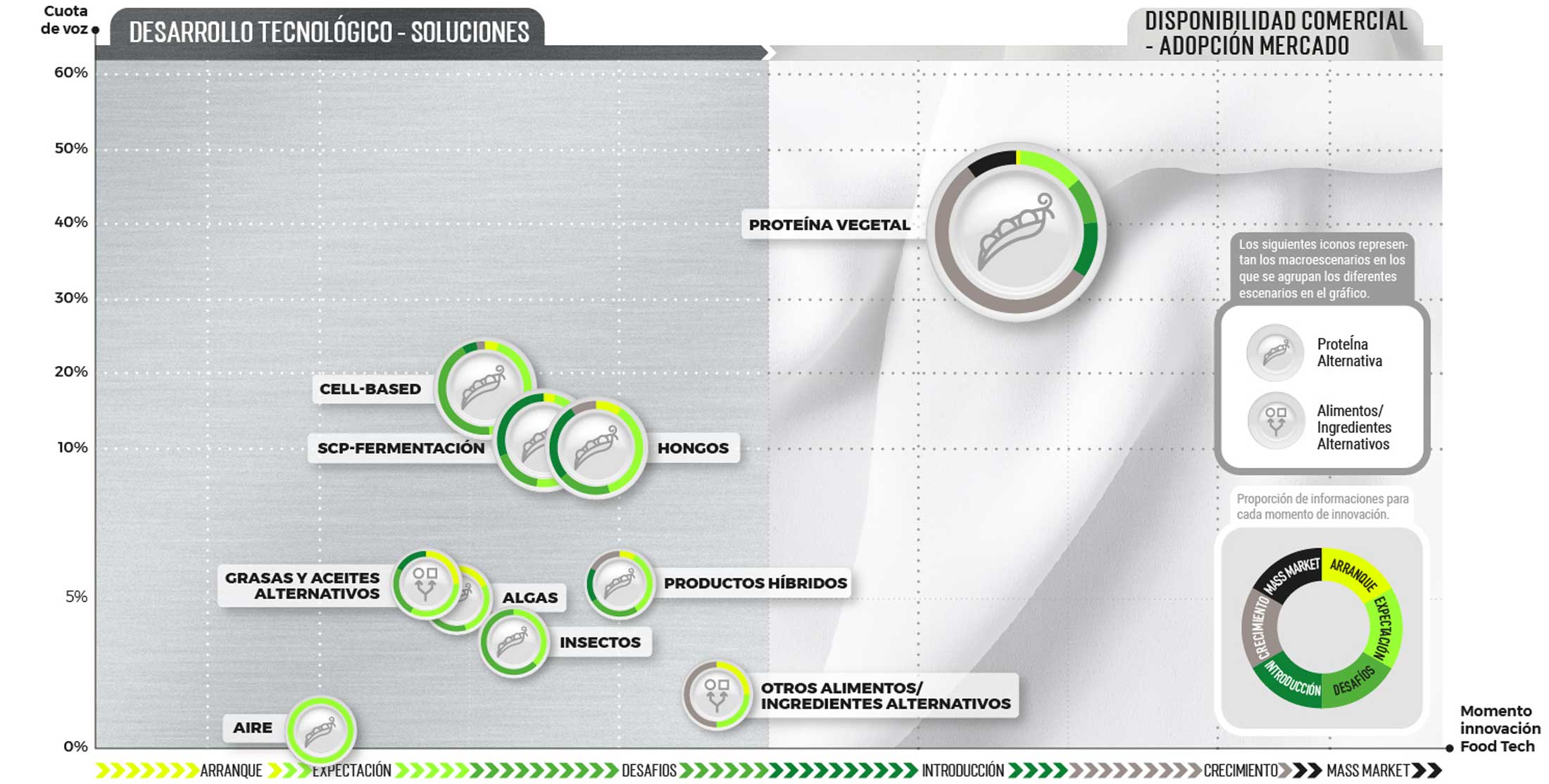

Interpretando el mapa…

Proteínas alternativas, USA abre la mano para comercializar cell-based

La inversión en proteínas alternativas a nivel mundial ha continuado decayendo en el tercer trimestre de 2022, conforme a la información facilitada por The Good Food Institute (GFI). Según este organismo “las empresas de proteínas alternativas recaudaron 420 millones de dólares en el tercer trimestre de 2022, lo que supone una reducción del 51%, en referencia al trimestre anterior”.

Estas cifras suponen un desafío a corto plazo para este sector. Conforme a GFI, esta industria se encuentra en una etapa temprana en su desarrollo y “se enfrenta a una cierta desilusión debido a las grandes expectativas creadas a medida que las startups siguen desarrollando nuevas tecnologías, y tratan de escalar y optimizar la producción para mejorar el sabor, la textura y la accesibilidad de los productos”. Lograr esto será importante para que este sector aproveche “esta oportunidad de mercado”, indican.

Para el año próximo, GFI pronostica “una aceleración de las fusiones y adquisiciones a medida que las compañías, con una base financiera sólida, adquieran startups con tecnologías valiosas y talento”.

Si miramos más allá, la perspectiva es más positiva, algunas de las conclusiones del informe realizado por Blue Horizon y Boston Consulting Group ‘The Untapped Climate Opportunity in Alternative Proteins’ muestran que las proteínas alternativas representarán el 11% de todo el consumo de proteínas en 2035, aunque destacan que “con la ayuda de la tecnología, los inversores y los agentes reguladores, las proteínas alternativas podrían acaparar el 22% del mercado mundial en ese plazo de tiempo”.

A ello, contribuirá una de las noticias del año: la aprobación GRAS de la FDA al pollo cultivado de UPSIDE Foods, que acerca la comercialización de carne cultivada en Estados Unidos por primera vez en la historia.

Para que finalmente esto se produzca, además de cumplir con los requisitos de FDA, la empresa, también, necesitará tener el visto bueno del Servicio de Inspección y Seguridad Alimentaria del Departamento de Agricultura de los Estados Unidos (USDA-FSIS). Esta institución se encarga de comprobar que las instalaciones de cualquier fabricante que emplee productos de origen animal son adecuadas para la elaboración y venta de sus productos. Y como la startup utiliza células de origen animal deberá pasar por esa aprobación en sus instalaciones antes de poder comercializar su pollo cultivado en el mercado estadounidense.

Otro ejemplo del avance del cell-based es que por primera vez la FAO convocó una reunión para analizar los alimentos en base a células. Los expertos indicaron que este tipo de alimentos no cuentan con riesgos adicionales a los que pueden tener los producidos de una manera convencional. Así, concluyeron que “las herramientas de mitigación de riesgos ya disponibles para la gestión de peligros, como las buenas prácticas higiénicas y el Análisis de Peligros y Puntos Críticos de Control Críticos (APPCC), también son aplicables al cell-based”.

Este interés creciente en estos meses hace que esta proteína sea una de las estrellas que se vislumbra en el horizonte del sector de proteínas alternativas. Barclays apunta que este mercado alcanzará a nivel mundial los 450 mil millones de dólares en 2040, y para ese mismo año GovGrant pronostica que el mercado de carne cultivada representará el 35% del consumo mundial de carne, siendo el 40% para la convencional y el 25% para la vegana.

Si nos centramos en inversión, conforme a GFI, en el tercer trimestre de 2022 la inversión en esta clase de proteína ha sido de 27 millones de euros, para sumar un total de 660 millones de euros desde el 1 de enero hasta el 30 de septiembre de 2022. Los cinco países que más han invertido en carne cultivada durante 2022 han sido, por este orden: Estados Unidos, Israel, Países Bajos, Singapur y Reino Unido, según datos de GovGrant.

Una muestra de esa inversión es la de Prolific Machines, que ha salido recientemente del modo sigiloso anunciando una recaudación de 42 millones de dólares para abrir una instalación de 2.300 m² en California, con el objetivo, dicen, de ampliar “su enfoque novedoso” para el pescado, aves de corral y la carne de vacuno cultivados. Según explican desde la compañía, la diferencia con otros procesos radica en que primero se centran en crear un proceso de fabricación escalable seguido de un producto, con el fin de crear la infraestructura necesaria que pueda competir en costes con la agricultura industrial.

El tema de la escabilidad y reducción de costes son dos de las grandes barreras a superar por esta clase de proteína, obviando el tema legislativo. Dentro de estos grandes desafíos a solventar también nos encontramos con otras dificultades no tan aireadas, pero también muy importantes para avanzar en su desarrollo como es contar con unas instalaciones y equipos apropiados o disponer de unos procesos adecuados.

Una startup que apuesta por algo novedoso es Forsea Foods, que está experimentando con otro tipo de productos, no tan corrientes en cell-based, como son: las angulas y anguilas cultivadas. Esta compañía afirma ser la primera que utiliza la tecnología de organoides para su proceso de cultivo de productos del mar.

Otra startup que se decanta por un producto no tan común es la australiana Vow, que ha recaudado recientemente 49,2 millones de dólares. Concretamente, desde la empresa afirman que serán capaces de ofrecer codorniz cultivada en los restaurantes de Singapur en un breve periodo de tiempo.

Nuestro país no es ajeno a esta proteína alternativa. Recientemente, Biotech Foods, comprada por JBS por 38,5 millones de dólares, anunció una inversión de 30 millones de euros para abrir la primera fábrica de carne cultivada de España, concretamente en San Sebastián, para 2024.

Plant based, la necesidad de ir un paso más allá

La categoría plant based se está enfrentando con la dificultad de encontrar una fórmula para ofrecer productos con la misma textura, sabor y características organolépticas que sus análogos, además de lograr productos clean label y menos procesados (en este 2022 ha habido polémica por el uso de metilcelulosa en esta clase de alimentos plant based). Asimismo, esta categoría está mostrando algún signo de madurez. El mercado no crece a la velocidad deseada, no logra absorber toda la oferta existente y no consigue generar nuevos consumidores.

Según indican desde Innova Market Insights, los consumidores no se deciden a comprar esta clase de productos porque consideran que “están muy procesados y utilizan ingredientes artificiales, son caros y su relación calidad precio no cumple con las expectativas”. Asimismo, está influyendo la subida de los precios de la alimentación lo que está propiciando una vuelta a productos con costes unitarios más bajos, en detrimento de otros que incluyen mayor innovación y complejidad de fabricación, que acaba redundando en un aumento de la factura, como son los de plant based.

Estas dificultades que muestra el sector se reflejan en algunas informaciones que hemos conocido en estos meses. Conforme a los datos recopilados por la plataforma eToro, la cotización de las diez mayores empresas relacionadas con la comida vegana ha caído, de media, un 51% en los últimos doce meses. Dos ejemplos paradigmáticos son los de Olaplex o Beyond Meat, cuyo valor en el mercado se ha reducido en un 80%, rondando el valor de esta última, en noviembre de 2022, los 15 dólares por acción.

También, la inversión en startups del sector de plant based se ha visto frenada. Según GFI, en el tercer trimestre la aportación de capital para elaborar proteínas vegetales fue de 196 millones de dólares, un 17% menos que en el anterior trimestre, sumando una inversión de 927 millones de dólares (del 1 de enero al 30 de septiembre).

Ante esta problemática, varias empresas (Impossible Foods, Oatly o Beyond Meat, entre otras) han anunciado recortes en su plantilla.

Para tratar de superar estas dificultades, algunas startups están reaccionando para revertir la situación. Este es el caso de Beyond Meat, que en este periodo ha protagonizado varios lanzamientos y noticias como su entrada en el mercado japonés o la presentación de novedades como la carne asada vegetal Beyond Steak, la Beyond Popcorn chicken, la Beyond Burger o la Beyond Sausage.

Otros lanzamientos que hemos visto en estos últimos meses han sido el lomo vegetal de corte entero de Juicy Marbles; el queso Babybel plant based, y el queso y mahonesa vegetal de Kraft y NotCo.

Igualmente, se han publicitado grandes inversiones como la de la startup suiza Planted, que ha recaudado 72 millones de dólares para lograr una mayor expansión de sus productos en Europa y optimizar procesos para reducir la brecha de precio entre su pollo vegano y su análogo convencional, o la de Novo Nordisk (27 millones de euros en los próximos cinco años) para apoyar la plataforma de colaboración abierta de aceleración Plant2Food.

Asimismo, también hemos conocido la presentación del fondo de 330 millones de dólares de Power Plant, que apoyará a las empresas en fase de crecimiento del sector plant based.

Ya en España, en estos meses hemos conocido la entrada en el capital de Heura de los deportistas Ricky Rubio y Sergio Busquets o el presentador David Broncano. La startup catalana captó recientemente 20 millones de euros para seguir desarrollando sus productos como su filete Chick’n o su hamburguesa Long.

También en este tiempo se han presentado los Fingers y Nuggets vegetales de Campofrío Vegalia; Nestlé ha lanzado en España y Suiza voie gras, un foie gras vegano; Mercadona ha introducido un pan tostado proteico y Ahorramas ha apostado por la carne vegetal.

Si levantamos la mirada a 2023, se espera que las novedades en plant based vayan encaminadas hacia propuestas “originales”, que no imiten a los productos cárnicos ni lácteos, según señalan desde Innova Market Insights. Desde la consultora señalan que el conocido como fully mimic “no será tan tendencia como en 2022”.

En lo que respecta a investigación, desde el congreso científico NIZO indicaron que se están desarrollando productos con proteínas no tan comunes como nueces, lenteja de agua, entre otras. Curioso también es el caso de Jack & Annie’s, compañía que utiliza la jaca (una fruta originaria del sur de la India) para elaborar carne vegana.

Single Cell Protein-Fermentación, aumenta el interés

En el tercer trimestre de 2022, la introducción de capital en proyectos relacionados con el desarrollo de alimentos alternativos mediante técnicas de fermentación ha crecido respecto al segundo trimestre de 2022.

Conforme a los datos de GFI, la inversión mundial (julio-septiembre de 2022) llegó a los 197 millones de dólares (un 100% más que en el segundo trimestre), superando incluso a la de plant based, que alcanzó en este periodo los 196 millones de dólares.

Esta fuente proteica continúa en fase de expectativas. Y como se comentó en el evento Future Food-Tech London, los desafíos a los que se enfrenta este escenario son: lograr mayor capacidad y asegurar el escalado y uso industrial de este tipo de proteína, aparte del tema legislativo.

En este sentido, hemos conocido novedades como las de Perfect Day, que se ha asociado con Onego Bio para acelerar el lanzamiento de huevos libres de animales (yendo más allá de sus productos análogos lácteos), o el acuerdo entre el fabricante de quesos y aperitivos francés Bel Group y la startup de fermentación de precisión Standing Ovation para “enfrentarse al desafío de las proteínas del futuro”, según indicaron en un comunicado.

Igualmente, importante es la alianza entre Nestlé y Perfect Day. La multinacional suiza está explorando el desarrollo de productos que utilizan proteínas lácteas libres de animales para buscar otra forma de satisfacer la creciente demanda de los consumidores de dietas más respetuosas con el medio ambiente, mientras estas mantienen el sabor, la nutrición y la textura que los usuarios desean.

Sobre este aspecto, el gigante suizo ha presentado a finales de 2022 las bebidas lácteas “sin animales” Cowabunga Animal-Free Dairy Beverages, con la proteína de suero de Perfect Day, en los sabores de chocolate y original. Este producto que está etiquetado como una “bebida” en lugar de “leche”, se probará en seis tiendas Safeway en el área de la Bahía de San Francisco (USA). La intención de Nestlé es testar esta clase de productos entre los consumidores y ver si hay oportunidad en este mercado.

Más cerca en nuestro país, las noticias sobre proteína fermentada han estado protagonizadas por la startup barcelonesa Real Deal Milk, que lleva trabajando desde hace algo más de un año en la creación de lácteos sostenibles.

Los hongos se multiplican

Un escenario que sigue en buena línea es el de Hongos. Según Future Marke Insights se espera que el valor de mercado mundial de micoproteínas alcance los 976 millones de dólares para 2032, creciendo a un CAGR del +12,6% en la próxima década, impulsado por la creciente demanda de dietas proteicas de mejor calidad y el crecimiento de la tendencia vegana”.

En estos momentos, el tema de la inflación es un asunto que preocupa en la categoría, tal y como argumentó Judd Zusel, presidente de Quorn Foods en Estados Unidos. En una entrevista en Food Navigator USA declaró que “estamos pasando por una situación económica difícil a nivel mundial, los consumidores tienen menos dinero en sus bolsillos y los comportamientos de compra están cambiando”.

Además, Zusel indicó que “la categoría de hongos está en una etapa temprana y ya empieza a haber una gran competencia en este mercado y no todos los alimentos cumplen con las expectativas de los consumidores, por lo que vemos una serie de marcas con una tasa de repetición de compras baja, rondando el 10%, cuando nuestra tasa alcanza el 47%”.

Precisamente, Quorn Foods es uno de los miembros fundadores de la Fungi Protein Association, una nueva asociación que abogará por el fomento de la proteína de hongo. Otras integrantes de este grupo son: MycoTechnology, Nature’s Fynd, The Better Meat Co., Aqua Cultured Foods y The Good Food Institute.

Otro movimiento en esta categoría ocurrió en septiembre, cuando el proveedor de micoproteínas ENOUGH inauguró su planta de 15.000 m², ubicada junto a las de Cargill en Sas van Gent en Países Bajos. La capacidad inicial de esta planta será de 10.000 toneladas al año, aunque el grupo tiene la intención de aumentarla hasta las 60.000 toneladas para 2027.

Ejemplo de que en España se está apostando por este tipo de proteína es el levantamiento de su primera ronda de inversión, por parte de la startup vasca Innomy. Esta ronda de 1,3 millones de euros ha sido liderada por Corporación Cervino, Rockstart, Zubi Capital, Eatable Adventures y CNTA.

Asimismo, destacable en estos meses ha sido el inicio de la colaboración entre el especialista en micoproteínas sueco Mycorena y el experto austriaco en impresión 3D Revo Foods para investigar el desarrollo de una microproteína que sea adecuada para imprimir en 3D productos alternativos al marisco, y el lanzamiento de The Better Meat Co, que presentó su micelio foie gras y pavo en la sede de Linkedin.

Algas e Insectos, dos alternativas de interés

Algas e insectos se erigen como dos fuentes de proteínas alternativas de interés para la demanda futura de la población. A ambas proteínas les está costando despegar, a pesar de que las previsiones son positivas para ambas.

Conforme a Markets and Markets, se estima que el mercado mundial de proteínas de algas alcance los 585 millones de dólares en 2022 y se proyecta que llegue a los 1.131 millones de dólares en 2027, creciendo a un CAGR del 14,1%.

Para cumplir estas expectativas, en estos meses se han lanzado novedades como el helado elaborado a partir de la microalga chlorella de Sophie’s BioNutrients, o las hamburguesas marinas de Atlantic Sea Farms, realizadas a partir de algas sostenibles.

En España una empresa que trabaja con este tipo de proteína es la asturiana Neoalgae, que en 2022 cumplió su décimo aniversario.

En el caso de los insectos, la FAO ofrece cuatro razones por las que los insectos comestibles deberían formar parte del menú de los seres humanos: son nutritivos, ecológicamente sostenibles, ofrecen oportunidades económicas y son un recurso infrautilizado.

Actualmente en la Unión Europea (U.E), la EFSA reconoce a cuatro insectos como seguros para alimentación humana: larvas de escarabajo (Alphitobius diaperinus), que aún debe tener el visto bueno de la Comisión Europea (CE) para su comercialización; langosta migratoria (Locusta migratoria); grillo doméstico (Acheta domesticus), y gusano de la harina (Tenebrio molitor), primer insecto autorizado para consumo humano en la U.E.

Eso sí, algunos representantes de la industria de los insectos esgrimen que la legislación en este ámbito se debe desarrollar más, y este aspecto hace que “quizás el sector se esté frenando, ya que en Europa la legislación es muy garantista y algunas grandes inversiones penden de un hilo por este motivo”. Otras barreras que existen para que este tipo de proteína se desarrolle más son: “aspectos socioculturales para probar esta clase de alimentos, la accesibilidad a esta clase de productos y la demanda existente hoy en día”, indican desde la industria.

En nuestro país, en estos meses hemos conocido las intenciones de Insekt Label, una startup vasca que desarrolla proteína de insectos y confía en llevar en dos años su proteína a la industria alimentaria, y el nuevo proyecto que lidera Ausolan para desarrollar nuevos alimentos elaborados a base de insectos.

Productos híbridos, oportunidad ante la demanda de nuevos alimentos

Los consumidores buscan productos más saludables y sostenibles, con menos componente de origen animal y más proteína vegetal. Según una encuesta elaborada por OpinionWay para el The Good Food Institute Europe, un 58% de la población española disminuyó su consumo de carne en los últimos años y el 38% adoptó opciones vegetales en su dieta.

Ante esta realidad, los productos híbridos se están convirtiendo en una oportunidad para que la industria alimentaria desarrolle alimentos que ayuden a los consumidores a probar nuevos productos sin renunciar al sabor y la textura de sus análogos.

En este periodo, varias startups y empresas han optado por lanzar diferentes variedades de productos híbridos como Peas of Heaven que ha presentado unos híbridos elaborados mediante la combinación entre proteína de guisante y de hongos.

Interesante también es la intención de la startup holandesa Meatable, que pretende combinar cell-based con proteína de origen vegetal. Para ello, se ha asociado con la startup de alimentos de Singapur Love Handle para crear lo que dicen será “el primer centro de innovación de carne híbrida del mundo”, con la intención de reducir costos y llevar productos que contengan cell-based al mercado de una forma más rápida.

Asimismo, durante este año, algunas empresas se han inclinado por un mix entre carne tradicional y proteína vegetal, como es el caso de El Pozo con su gama Flexiterráneo.

Grasas alternativas, aliadas para el sabor y textura

El escenario de Grasas y aceites alternativos que “debutó” en la pasada edición del Mapa continúa empujando fuerte al ser un sector cada vez “más importante” para ayudar a superar y solucionar los retos de sabor y textura, que se están encontrando los productores de proteínas alternativas, los cuales trabajan en desarrollar variedades que imiten a sus análogos, principalmente en cárnicos y productos lácteos.

Los últimos datos de inversión a nivel mundial, correspondientes al periodo entre el 1 de enero y el 8 de julio de 2022, en el sector de grasas alternativas muestran que alcanzó los 71,2 millones de dólares, según informan desde Pitchbook. En este escenario encontramos a jugadores como Nourish, que ha cerrado una Serie A de 28,6 millones de dólares para promover el desarrollo de grasas y aceites para el sector de proteínas alternativas. Este capital ayudará a la startup australiana a acelerar y escalar la producción y el desarrollo de diferentes productos.

También, una inversión importante ha sido la de Hoxton Farms, que recaudó 22 millones de dólares para construir una planta piloto para producir grasa cultivada.

Otras startups que se dedican a producir alternativas de grasas son: Cultivated Biosciences Cubiq Foods, THIS o Wilk, que presentó su yogur híbrido con grasa láctea cultivada, entre otras.

Asimismo, durante estos meses hemos visto nuevas propuestas de aceites alternativos como los de C16 Biosciences, startup respaldada por Bill Gates, que ha anunciado el lanzamiento de una alternativa al aceite de palma para el próximo año; el anuncio de DSM de que la Comisión Europea aprobó su aceite de algas omega-3, para su uso en alternativas de carne y pescado, o la propuesta de la noruega Rimfrost, que está desarrollando aceite de krill para productos omega-3.

Igualmente destacable es la aparición de empresas que utilizan las enzimas como tecnología facilitadora para generar nuevos ingredientes, como es el caso de AAK, la cual se ha asociado recientemente con Arzeda, empresa especializada en enzimas, para elaborar nuevas proteínas que mejoren la sostenibilidad y eficiencia de los aceites de origen vegetal.

Pero no solo en este tiempo hemos percibido novedades en grasas y aceites alternativos. También, hemos visto novedades en otros alimentos e ingredientes alternativos, muchas de ellas con un componente muy dulce, ya que en estos meses hemos sabido de propuestas para elaborar diferentes tipos de chocolate, hechos sin cacao, como los de Planet A Food o chocolates cultivados como proponen desde Fazer, California Cultured o Celleste Bio, que cuenta con el apoyo de compañías como Mondelēz International, Barrel Ventures, Regba Group y Trendlines.

Y, por último, resaltable es la iniciativa de Fooditive que trabaja, a través de la fermentación de precisión, en un ingrediente novedoso como es una alternativa a la miel.

Proteína de aire, aprobación en Singapur

En octubre Solein, la proteína cultivada con CO2 y aire de Solar Foods, recibió la aprobación regulatoria de la Agencia de Alimentos de Singapur (SFA), lo que le permitirá la venta de productos que contentan Solein en el citado país. La startup finlandesa tiene previsto su lanzamiento comercial para 2024.

Otra startup que trabaja en proteína de aire es Air Protein, desarrollada a partir de los denominados hidrogenótropos (una especie de microbios aéreos). Esta compañía en su última ronda logró recaudar 32 millones de dólares a principios de 2022.

Descubre ediciones anteriores

Profundiza en otros macroescenarios

⇓

{kind=link}