PROTEÍNAS, GRASAS Y ALIMENTOS ALTERNATIVOS

PERIODO MAYO/AGOSTO 2023_ Total de informaciones analizadas: 257

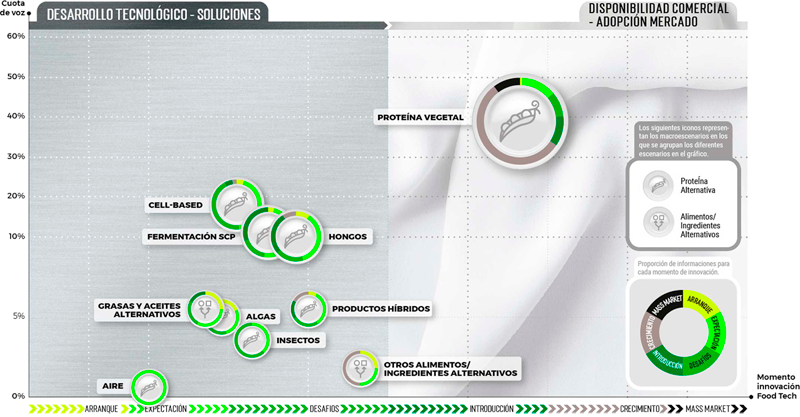

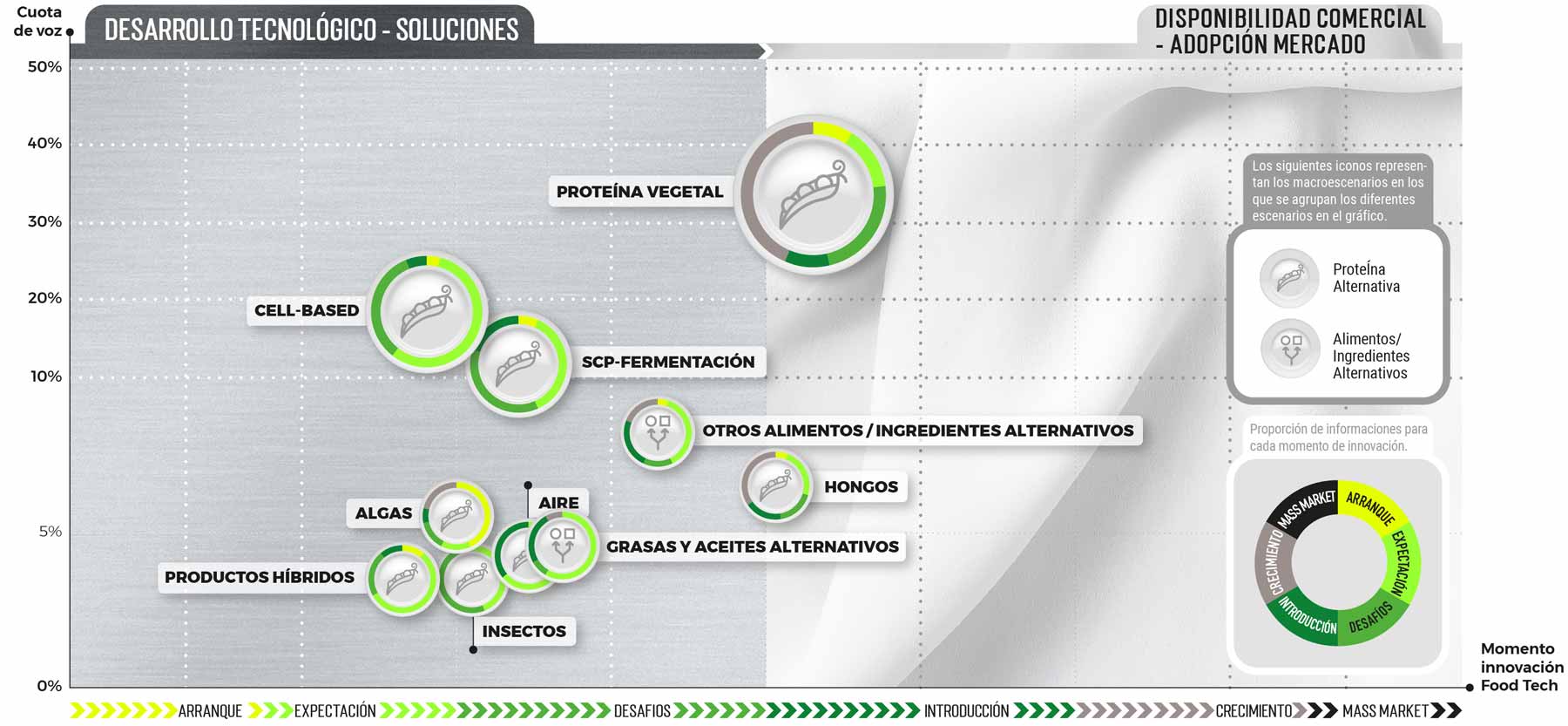

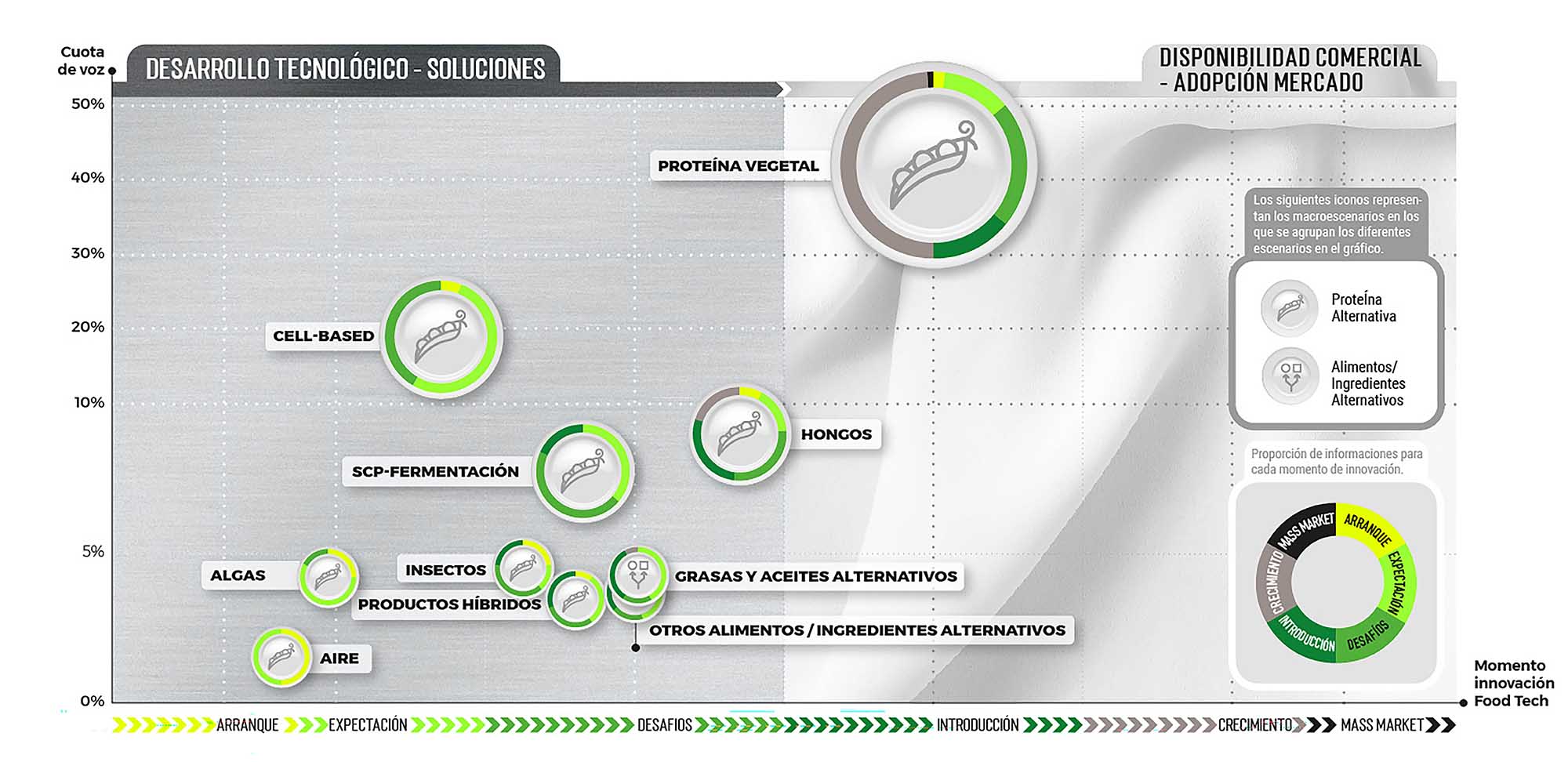

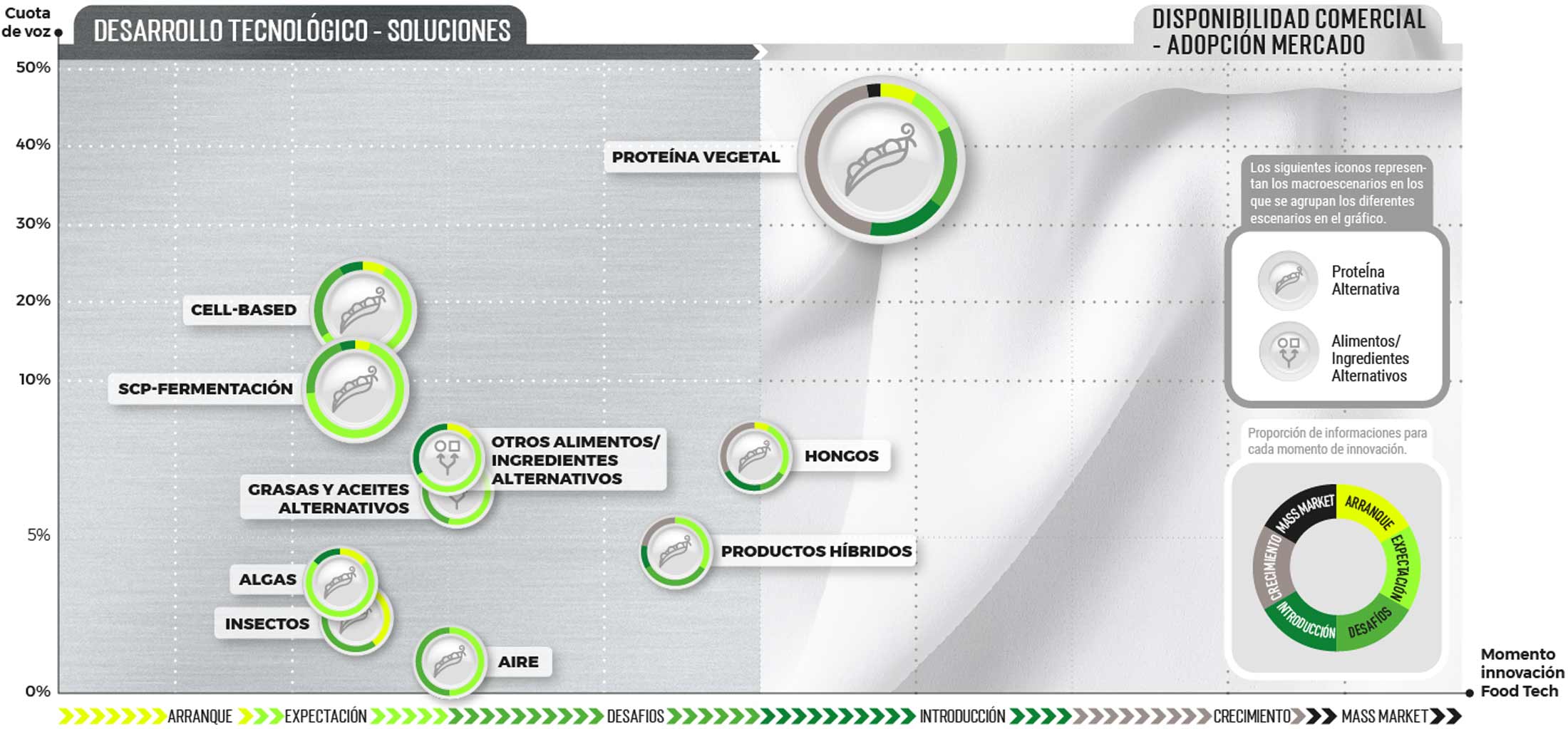

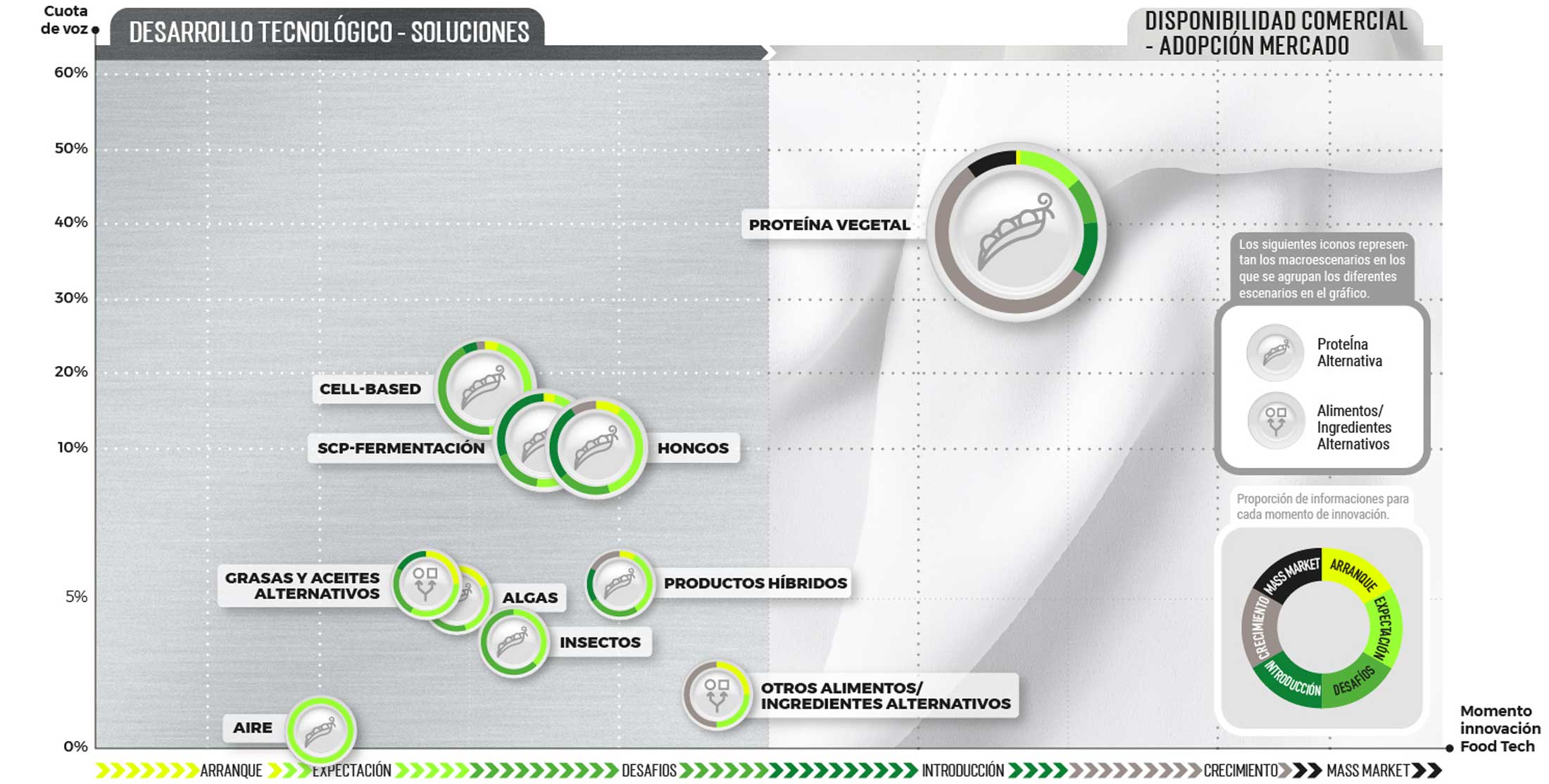

Interpretando el mapa…

¿Quieres compartir este mapa en formato original?

Descárgalo aquí

Proteínas alternativas, la proteína fermentada lidera la inversión

La inversión en proteínas alternativas a nivel mundial creció en este segundo trimestre de 2023, conforme a la información facilitada por The Good Food Institute (GFI).

Según este organismo, “las empresas de proteínas alternativas recaudaron 297 millones de dólares en el segundo trimestre de 2023, lo que supone un aumento del +66%, en referencia al primer trimestre de 2023, cuando se alcanzaron los 179 millones de dólares”.

En este segundo trimestre de 2023, los proyectos relacionados con el desarrollo de alimentos alternativos mediante tecnologías de fermentación lideraron la inversión a nivel mundial, con 184 millones de dólares; seguido de los de cell-based, con 75 millones de dólares, y los de plant based, con 38 millones de dólares, tal y como se observa en el gráfico ‘Inversión en proteínas alternativas en el 2º trimestre de 2023’.

Tanto la proteína fermentada como cell-based experimentaron un gran crecimiento en inversión, respecto al primer trimestre de 2023, +116%, para las proteínas alternativas elaboradas mediante tecnologías de fermentación y +317% para cell-based. En cambio, la inversión en plant based experimentó una bajada del -50%.

Siguiendo con la inversión, el líder en este apartado en este periodo analizado fue el desarrollo de alimentos-ingredientes alternativos mediante tecnologías de fermentación. En nuestro Mapa de Escenarios de Oportunidad lo englobamos dentro del escenario de SCP-Fermentación que permanece en fase de Expectativas, al igual que en la edición anterior.

Dentro de este, la proteína elaborada a través de tecnología de fermentación de precisión continúa despertando interés como observamos en las noticias protagonizadas por esta proteína alternativa. La mayoría de las noticias analizadas en este escenario tuvo como temática las barreras a superar por esta proteína alternativa, con el 36,7%.

Entre las principales barreras que debe afrontar los alimentos elaborados a través de fermentación de precisión destacan:

- El escalado industrial.

- Bajar el precio de los alimentos elaborados a través de fermentación.

- Lograr más aprobaciones legislativas.

Sobre el aspecto regulatorio, desde EFSA (Autoridad Europea de Seguridad Alimentaria) admitieron en el coloquio ‘Cell culture-derived foods and food ingredients’, que han evaluado “varios ingredientes como novel food, producidos con fermentación de precisión (empleando microorganismos modificados genéticamente), aunque aún ningún producto de este tipo ha sido aprobado por la Comisión Europea”.

Eso sí, se espera que en los próximos años los alimentos fabricados a través de fermentación de precisión crezcan. Conforme al informe ‘Fermenting the Future: The Growing Opportunity for Products Made with Precision Fermentation’, elaborado por The Hartman Group, se prevé que esta clase de alimentos tenga un mercado potencial de más de 132 millones de consumidores, en todo el mundo, para 2027.

Y para cumplir con estos vaticinios conocimos diferentes iniciativas como la inversión de Danone en la startup Imagindairy que podría allanar el camino a la colaboración conjunta en el desarrollo de productos lácteos libres de animales.

También detectamos propuestas para desarrollar, a través de la fermentación de precisión, caseína. En este periodo observamos como New Culture o Fermify tratan de elaborar este tipo de proteína.

Asimismo, ya vemos como algunas grandes compañías lácteas como Nestlé, Fonterra, Unilever, Bel Group o la española Pascual están empezando a invertir en la tecnología fermentación de precisión a través de alianzas con startups como Perfect Day, Standing Ovation, Zero Cow Factory o De Novo Dairy.

SCP-Fermentación, interés en las proteínas elaboradas con fermentación de precisión

Tras liderar a nivel mundial en el segundo cuatrimestre de 2023 el apartado de inversión, en el tercer trimestre la proteína fermentada se quedó lejos de la proteína vegetal en este apartado. En nuestro mapa de Escenarios de Oportunidad, las iniciativas relacionadas con esta clase de proteína las englobamos en del escenario SCP-Fermentación. Dentro de este escenario, la proteína elaborada a través de tecnología de fermentación de precisión continúa despertando interés como observamos en las noticias protagonizadas por esta proteína alternativa.

Conforme a los datos de Precedence Research, para el cierre de 2023 se prevé que el tipo de alimento que se busque con más ahínco a través la tecnología de fermentación de precisión sea la alternativa láctea, con el 43,85% de cuota, seguido de la cárnica (18,22%) y la del huevo (17,19%), tal y como se puede observar en el gráfico 3.

En referencia a los ingredientes, los más buscados en este 2023, conforme a la previsión de la consultora, es la proteína de suero de leche y caseína, con el 36,1%. A continuación, se sitúa la de colágeno (25,36%); la clara de huevo (21,5%) y la de hemo (17%), como se observa en el gráfico 4.

En este periodo conocimos que Eden Brew busca escalar su proteína de caseína; Vivici espera que en 2024 su beta-lactoglubina sin animales tenga la aprobación regulatoria en Estados Unidos, o como Formo o The EVERY Co presentaron alternativas a la clara de huevo.

También supimos de asociaciones o colaboraciones como la de Vivici con Ginkgo Bioworks, cuyo objetivo es ampliar y escalar su proceso de elaboración de alternativas proteícas lácteas, o la de Moa Foodtech y ‘Aurora’ para llevar al mercado una nueva gama de productos proteicos y sostenibles.

Algunas de las financiaciones más destacadas corrieron a cargo del fabricante australiano de proteínas de fermentación de precisión, Eden Brew, con 24,4 millones de dólares, y de la startup francesa Bon Vivant, que logró 15 millones de euros.

Pero para que este tipo de proteína se expanda más y llegue a mercado tiene unos retos que superar, entre los que destacan:

- El escalado industrial.

- Bajar el precio de los alimentos elaborados a través de fermentación.

- Posibles riesgos para la salud asociados a estos productos.

- Las reticencias y la falta de confianza del consumidor.

- Lograr más aprobaciones legislativas.

Respecto al aspecto regulatorio, conocimos que TurtleeTree obtuvo el estatus GRAS autoafirmativo de acuerdo con la regulación de FDA para su lactoferrina, elaborada a través de fermentación de precisión.

El estatus GRAS autoafirmado no requiere legalmente la revisión de FDA, sino que las empresas solo necesitan realizar una aprobación de seguridad por parte de un panel científico. Esto se puede hacer sin notificar a FDA ni divulgar públicamente los datos de seguridad. Se trata de una manera más fácil y barata de comercializar, además de ser mucho más rápida, dado que la aprobación total de FDA puede tardar entre seis meses y un año.

Hay que recordar que la startup israelita Imagindairy tiene el estatus GRAS autoafirmativo, al igual que TurtleeTree. Y que Perfect Day y Remilk son las dos únicas empresas de fermentación de precisión que tienen el estatus GRAS de FDA.

Cell-based, en Estados Unidos ya se puede comercializar

El segundo escenario protagonista, en cuanto a inversión en el segundo trimestre de 2022 a nivel mundial, fue Cell-based (alimentos cultivados).

En este escenario muchas de las noticias analizadas estuvieron protagonizadas por startups con proyectos- tecnologías que se deben desarrollar más, con un 47,9%, seguido de informaciones que hablan de los retos que tiene que superar esta proteína alternativa, con el 31,2%.

Una de las grandes noticias del foodtech de 2023, la conocimos en este periodo analizado (mayo-agosto de 2023). Esta fue la aprobación regulatoria que permitiría a Upside Foods y Eat Just (cuya filial de carne cultivada es Good Meat) comercializar su pollo cultivado en base a células en Estados Unidos (segundo país del mundo en que se permite la comercialización de este tipo de productos tras Singapur).

En concreto, Upside Foods ya ofrece su pollo cultivado en el Bar Crenn, bajo reserva el primer fin de semana de cada mes, a través de menús de seis platos a un precio de 150 dólares.

Esta proteína alternativa ha entrado en una nueva fase y los mayores retos a los que se tiene que enfrentar, tras esta aprobación, son: escalado industrial, reducir los costes y aprobaciones legislativas.

En Europa*, también están floreciendo iniciativas para lograr aprobaciones legislativas. La israelita Aleph Farms presentó las dos primeras solicitudes de aprobación regulatoria en territorio europeo, concretamente en Suiza y Reino Unido. Y en Países Bajos, el Gobierno creó un código de prácticas, junto con las startups Meatable y Mosa Meat que hará posible las degustaciones de carne cell-based en entornos controlados, todo un hito en el país y en Europa.

*Fuera del periodo analizado conocimos que en septiembre de 2023 The Cultivated B realizó la fase previa, que es un proceso oficial de la Autoridad Europea de Seguridad Alimentaria (EFSA) solicitado al menos seis meses antes de la presentación oficial. Una vez presentada la solicitud, TCB se convertiría en la primera empresa biotecnológica del mundo en solicitar la certificación de la EFSA para carne cultivada, si no ha habido más solicitudes en este periodo.

Ese movimiento se esta trasladando en propuestas de startups europeas, como la alemana Bluu Seafood que recaudó 17,5 millones de dólares para acelerar la producción de productos de pescado cell-based; la startup de Países Bajos Meatable, que logró una financiación de 35 millones de dólares para acelerar el lanzamiento de sus productos salchichas y albóndigas cell-based, o la de la sueca Re:meat, que anunció la construcción de una planta piloto de carne de vacuno cell-based en Suecia.

A nivel internacional, destacó la propuesta de la china Jimi Biotech, la cual desarrolló una línea de células madre de cuerno de ciervo.

Plant based, no se cumplen las expectativas de crecimiento

En el segundo trimestre de 2023, la proteína vegetal fue la proteína alternativa que menos inversión, a nivel mundial, recaudó según indican desde The Good Food Institute, que solo tiene en cuenta a las siguientes proteínas alternativas: plant based, cell-based y proteína fermentada.

Esa reducción en el interés de los inversores en la proteína vegetal se explica porque no se están cumpliendo las expectativas de crecimiento de la categoría.

El último informe de Knowledge Exchange de CoBank indica que las ventas de alternativas a la carne de origen vegetal han caído constantemente, en Estados Unidos, desde 2021 y más bruscamente en 2023. Este organismo expresa que las ventas por volumen decrecieron un -20,9% para el período de 52 semanas que finalizó el 2 de julio de 2023.

Eso sí, el escenario de Proteína vegetal continúa siendo el que más cuota de voz tiene de este macroescenario, con el 33,3%. En este periodo analizado (mayo-agosto de 2023), muchas de las noticias analizadas tuvieron como temáticas diferentes lanzamientos o crecimiento de las propuestas de las empresas y los retos a los que se enfrenta este escenario.

Para tratar de captar más consumidores, la proteína vegetal tiene que hacer frente a diferentes desafíos, entre los que se encuentran:

- Mejorar el sabor y la textura de sus productos.

- Tener en cuenta el color en esta clase de alimentos.

- Elaborar alimentos que sean nutricionalmente ricos.

- Producir productos clean label.

- Luchar por la paridad de precios con los análogos de origen animal.

Y para tratar de “convencer” al consumidor para que apueste por esta clase de productos, diferentes compañías presentaron variados lanzamientos. Algunos de ellos protagonizados por Nestlé, Beyond Meat, Impossible Foods o Juicy Marbles, con sus costillas con huesos comestibles.

Ya en España, Sanygran compró la compañía de alimentación vegetal Obrador Sorribas, o Foodys presentó su primer “foi gras” 100% vegetal.

Asimismo, en este periodo seguimos viendo diferentes iniciativas para lanzar alternativas al huevo. Un mercado que se espera que crezca a nivel mundial a un CAGR del 6,6% hasta 2030, según indican desde Prophecy Market Insights.

Eso sí, el crecimiento del sector de los huevos alternativos se ve frenado por los desafíos a los que se debe enfrentar. Entre los que destacan, como señala Proveg, los siguientes:

- Precios elevados: los análogos de huevo de origen vegetal tienen un alto coste y, a pesar de la inflación, falta aún paridad respecto a los precios con los productos de huevo de origen animal.

- Falta de capacidad y accesibilidad.

- Conciencia mínima del consumidor, aceptación y neofobia alimentaria (no querer probar algo nuevo).

- Pobre sabor, textura y cualidades sensoriales del producto.

Los hongos tratan de superar diferentes desafíos

En el escenario de Hongos las tres temáticas principales, en las informaciones analizadas, fueron por este orden: lanzamientos o iniciativas cercanas en el mercado, rondas de financiación y barreras o retos a superar, con el 42,8, 28,6 y 21,4%, respectivamente.

Este escenario continúa en un momento de Innovación de Desafíos. Los retos principales a los que se enfrenta son: conseguir el escalado industrial, acelerar la comercialización de sus alternativas y conseguir aprobaciones legislativas.

En referencia al aspecto regulatorio, en este lapso de tiempo vimos como Nature’s Fynd recibió la aprobación de Health Canadá para comercializar productos alternativos elaborados con su proteína de hongos Fy.

Otros movimientos, relacionados con financiación, que vimos en este escenario estuvieron protagonizados por Enough para acelerar la producción de su micoproteína Abunda o la ronda de financiación de 1,5 millones de libras de Adamo Foods para tratar de llevar su bistec de corte entero en base a micelio al mercado.

Asimismo, Meati Foods espera producir una tasa anual de millones de libras para finales de 2023 de su proteína elaborada con micelio, gracias a su nueva “Mega Ranch” de Colorado, inaugurada a principios de 2023 y financiada por una ronda recaudada en 2022 de 150 millones de dólares y por una nueva extensión en 2023 de 22 millones de dólares.

Y en nuestro país, conocimos la colaboración entre Innomy y Grupo Ausolan, cuyo propósito es validar el escalado de su tecnología de fermentación con micelio, e investigar en la elaboración de productos finales e intermedios, como texturizados o análogos de carne picada, con diferentes funcionalidades.

Insectos, entre aprobaciones y barreras socioculturales

En el escenario de Insectos, este escenario continúa avanzando en lograr un mayor avance en la disponibilidad comercial de productos relacionados con esta proteína, por ello, sigue permaneciendo en etapa de Expectativas.

A superar esos desafíos ayudan las diferentes aprobaciones legislativas, como las que conocimos a inicios de 2023, cuando se aprobó la comercialización en la U.E. de dos nuevos tipos de insecto: larvas de escarabajo (Alphitobius diaperinus) y grillo doméstico (Acheta domesticus), que se unen a langosta migratoria (Locusta migratoria) y gusano de la harina (Tenebrio molitor).

Parece que a finales de 2023 o principios de 2024 se puede unir un Novel Food elaborado con proteína de insecto. El 1 de junio de 2023 se publicó que la Autoridad Europea de Seguridad Alimentaria (EFSA) aprobaba un polvo elaborado de gusanos amarillos de la harina de la startup francesa Nutri’Earth.

EFSA concluyó que el polvo, elaborado de la forma larvaria de la especie de Tenebrio molitor, es nutricional y seguro de usar bajo los usos propuestos por la compañía. Tras pasar este requisito, la Comisión Europea presentará el dictamen de EFSA a los Estados miembros de la U.E. para debatir si autorizar el nuevo alimento y las condiciones de uso.

En caso de voto favorable, corresponderá a la Comisión establecer normas para su comercialización en un proceso que podría durar hasta siete meses.

Eso sí, a pesar del avance legislativo, este tipo de proteínas se encuentra con barreras que impiden un mayor desarrollo. Algunas de ellas son: “aspectos socioculturales para probar esta clase de alimentos, la accesibilidad a esta clase de productos y la demanda existente hoy en día”, indican desde la industria.

A pesar de esas dificultades, se continúan viendo iniciativas como la de Ynsect, que anunció la creación de un chip de genotipado para la cría de insectos lo que significa un paso en “la selección de larvas para producir más proteínas basadas en insectos”, indican. O la de Tebrio, la cual está construyendo en la provincia de Salamanca una fábrica de 90.000 m2 para producir 100.000 toneladas de producto de Tenebrio molitor.

Proteína de aire, el helado de Solein

Un escenario que creció en protagonismo de mayo-agosto de 2023 es el de Aire. Este escenario pasó de tener una cuota de voz del 1,45% en este macroescenario a casi llegar al 5%. Además, también progresó en momento de Innovación pasando de Arranque, en la actualización anterior, a Expectativas.

A este avance ayudó que la mayoría de las noticias analizadas estuviera protagonizada por proyectos-tecnologías que aún tienen que desarrollarse más para llegar al consumidor, con el 54,5%, y por lanzamientos-proyectos cercanos o ya en el mercado.

Sin duda, una de las noticias más llamativas de este escenario tuvo como actor principal a la startup finlandesa Solein, que presentó en junio de 2023 un helado en base a CO2 y aire en Singapur. Esta novedad marca la primera vez que un alimento hecho con este tipo de proteína es accesible al público en el mundo.

También de interés resultan las propuestas de Calysta, la cual desarrolló Positive Protein para su uso en alimentos humanos y que utiliza una plataforma de fermentación patentada para producir lo que describe como «proteína sin límites», o la de Arkeon Biotechnologies, que anunció la apertura de una planta piloto para comercializar proteínas de CO2 en Viena.

Asimismo, Air Protein, que suministra oxígeno, CO2 y nitrógeno a los microbios para crear proteínas, recaudó 75 millones de dólares en una ronda liderada por ADM Ventures, Barclays, GV y la Fundación de la familia Ford. Aprovechando la financiación, Air Protein se asoció con ADM para construir la primera instalación de producción comercial de la empresa.

Otra alianza que vimos en este periodo fue la de la Fundación Bill y Melinda Gates y la Fundación Novo Nordisk para apoyar un consorcio que pretende utilizar CO2 para aplicaciones alimentarias.

Productos híbridos, búsqueda de productos comercialmente más viables

En fase de Expectativas continúa el escenario de Productos híbridos (aquellos en los que se combina proteínas de dos fuentes diferentes). Muchas de las propuestas están protagonizadas por iniciativas-proyectos que se tienen que desarrollar más o barreras legislativas para alcanzar el mercado.

En este escenario se está empezando a valorar la combinación de cell-based con proteína vegetal. El producir cell-based a escala continúa siendo costoso y la carne elaborada completamente de células a costos razonables aún no es viable. Por ello, productores de cell-based están mezclando carne cultivada con ingredientes de origen vegetal. Este enfoque ofrece un camino más directo para elaborar productos comercialmente más viables.

Por ejemplo, el pollo de GOOD Meat, que se pudo degustar en Estados Unidos en el verano de 2023, es un producto híbrido hecho de mezcla de células y proteínas vegetales. Además, Upside Foods, la otra startup que puede comercializar su pollo cultivado en Estados Unidos, también anunció una nueva gama de productos híbridos, que incluyen salchichas y sándwiches de pollo y albóndigas hechas con carne molida cultivada, hierbas y proteínas de origen vegetal.

Pero en este lapso de tiempo no solo vimos propuestas de cell-based y proteína vegetal. Una idea diferente es la asociación de Perfect Day con la marca de suplementos deportivos Unico Nutrition para lanzar un polvo de proteína híbrida, cuya fórmula combina proteína de leche, clara de huevo y suero sostenible elaborado a través de fermentación.

Grasas alternativas, apuesta por las tecnologías de fermentación y cultivo celular

En este periodo, las noticias protagonizadas por el escenario de Grasas y aceites alternativos tuvieron como protagonista iniciativas-proyectos que se tienen que desarrollar, con el 50% o lanzamientos que se encuentran cerca o en el mercado, con el 33,3%.

La fermentación de precisión y el cultivo celular se consideran cada vez más como soluciones tecnológicas en el ámbito de las grasas alternativas.

Ejemplo de cultivo celular tenemos a CultiFat, la grasa cell-based de Cultimate Foods, que reemplaza a los saborizantes, aceite de coco y metilcelulosa en la carne de origen vegetal.

Ya en grasas de origen vegetal, supimos de cómo Shiru utiliza una plataforma de Inteligencia Artificial para elaborar grasas de origen vegetal; la grasa vegetal Phytofat de Lypid, que está disponible en los servicios de alimentos y B2B de Estados Unidos o el reemplazo vegano, denominado FaTRIX a la mantequilla y otras grasas animales para pasteles y productos de panadería, de Gaven.

También, descubrimos actividad en aceites alternativos. C16 Biosciences, startup respaldada por Bill Gates, anunció el lanzamiento de una alternativa al aceite de palma, y Clean Food Group recaudó 2,3 millones de libras para acelerar la comercialización de aceites y grasas alternativos al de palma, elaborados mediante fermentación.

Pero no solo en este tiempo percibimos novedades en grasas y aceites alternativos. También, hemos visto novedades en el escenario de Otros alimentos e ingredientes alternativos, algunas de ellas con un componente muy dulce, ya que en estos meses conocimos propuestas para elaborar diferentes tipos de análogos de miel, sin utilizar abejas, como el caso de Melibio, que está apostando por una alternativa a la miel vegana.

Otras iniciativas vistas fueron las de Chosen Foods, con su caviar de aceite de aguacate con especias de calabaza, o la de distintas startups (Atomo, Minus Coffee, Northern Wonder, Prefer, Voyage, Cult food science o Stem) que plantean alternativas al café.

Descubre ediciones anteriores

Profundiza en otros macroescenarios

⇓